変動利率型養老保険とは、保険期間中に支払われる利率が市場金利や指標金利に連動して変動する養老保険である。

概要

養老保険は、保険期間終了時に満期金または死亡時に死亡保険金を支払う長期保険である。従来の養老保険は予定利率を固定していたが、金利環境の変化に対応できないという課題があった。変動利率型養老保険は、保険会社が設定した基準金利(例:国債利回りや金利指数)に連動させることで、金利上昇時には利率が上がり、金利低下時には利率が下がる仕組みを採用している。これにより、保険契約者は市場金利の動向に応じたリターンを享受できると同時に、保険会社は金利リスクを分散できる。

役割と機能

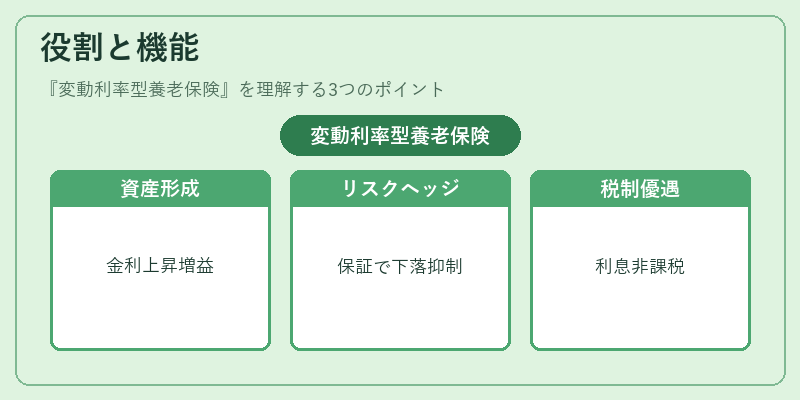

変動利率型養老保険は、以下のような場面で活用される。

- 長期資産形成:金利上昇局面でリターンが増加し、資産形成を加速させる。

- リスクヘッジ:金利低下時に利率が下がるが、死亡保険金や満期金は保証されるため、資産価値の下落リスクを抑える。

- 税制優遇:保険料の払込期間中に発生する利息は課税対象外となり、税負担を軽減できる。

- 再保険プールとの連携:金利リスクを再保険会社と共有し、保険会社の資本効率を向上させる。

特徴

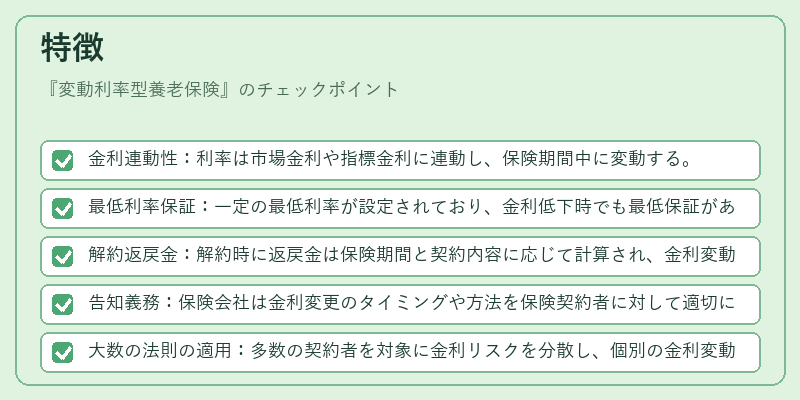

- 金利連動性:利率は市場金利や指標金利に連動し、保険期間中に変動する。

- 最低利率保証:一定の最低利率が設定されており、金利低下時でも最低保証がある。

- 解約返戻金:解約時に返戻金は保険期間と契約内容に応じて計算され、金利変動の影響を受ける。

- 告知義務:保険会社は金利変更のタイミングや方法を保険契約者に対して適切に告知する義務がある。

- 大数の法則の適用:多数の契約者を対象に金利リスクを分散し、個別の金利変動による影響を抑える。

- コンバインドレシオへの影響:変動利率が保険会社の損害率や経費率に影響を与え、全体のコンバインドレシオを調整する。

現在の位置づけ

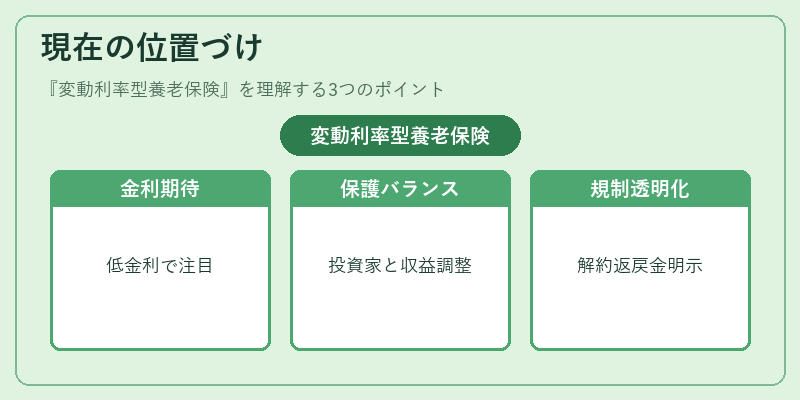

近年の低金利環境下では、変動利率型養老保険は「金利上昇期待」や「インフレーションヘッジ」の観点から注目されている。保険会社は金利指数の選定や最低利率の設定に慎重を期し、投資家保護と収益性のバランスを図っている。規制当局は、金利変動に伴う解約返戻金の計算方法や情報開示の透明性を重視し、保険契約者の利益を守るためのガイドラインを整備している。市場では、変動利率型養老保険を提供する保険商品が増加し、投資家は金利リスクを分散しつつ、長期的な資産形成を実現する選択肢として選択している。

続きを読むには確認が必要です