住宅取得資金贈与の贈与税控除額計算方法とは、住宅購入に充てられた贈与金額から適用される特別控除を差し引き、課税対象となる金額を決定する手続きである。

概要

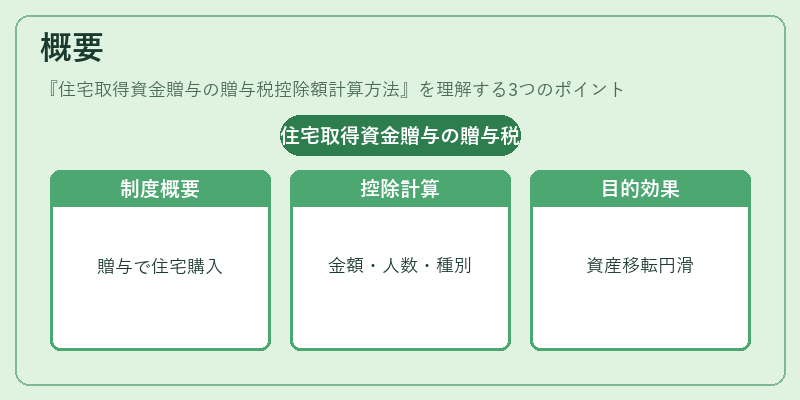

住宅取得資金贈与は、親族間や法人が住宅購入資金として贈与するケースに限定された制度である。一般の贈与税と同様に、贈与時点で課税対象となるが、住宅取得を目的とした贈与には特別控除が設けられている。この制度は、家族間の資産移転を円滑にし、住宅市場の活性化を図るために導入された。控除額は、贈与金額と受取人数、取得する不動産の種類(戸建て・マンションなど)に応じて計算される。

役割と機能

住宅取得資金贈与の控除計算方法は、以下のような場面で活用される。

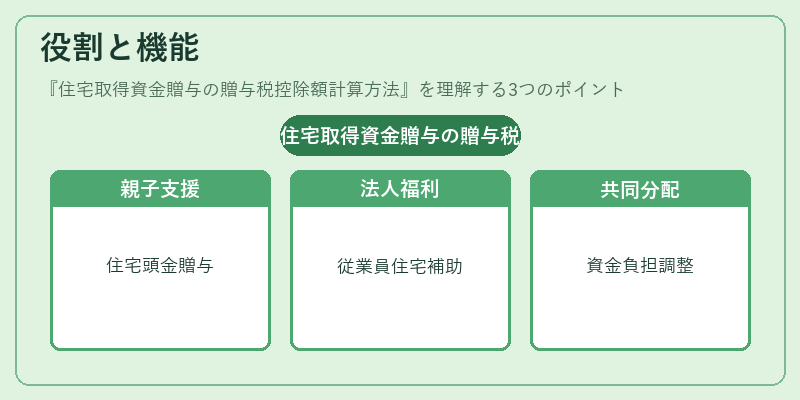

1. 親から子への住宅購入支援:住宅ローンを組む際に必要な頭金を贈与することで、負担軽減を図る。

2. 法人による従業員福利厚生:企業が従業員の住宅取得を支援するために資金を贈与し、税務上の優遇措置を受ける。

3. 共同購入者間での資金分配:複数の家族や個人が共有する不動産を取得する際、各自が負担すべき金額を調整するために利用される。

計算方法は、まず贈与された総額から「住宅取得資金贈与控除基準」を差し引く。控除基準は、受取人数や住宅の種類によって定められた上限額であり、その上限を超える部分が課税対象となる。

特徴

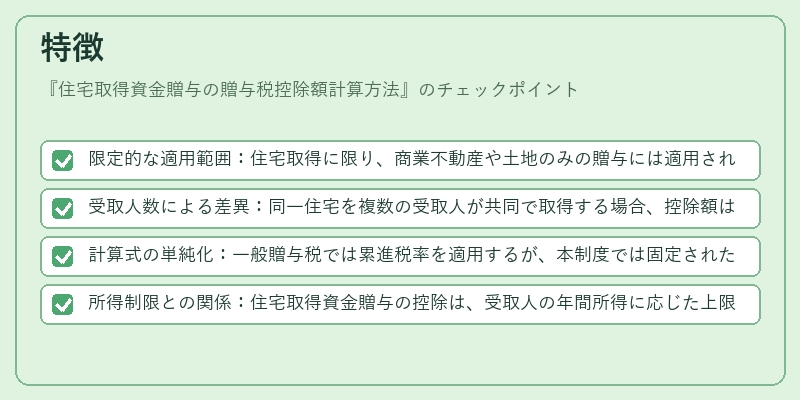

- 限定的な適用範囲:住宅取得に限り、商業不動産や土地のみの贈与には適用されない。

- 受取人数による差異:同一住宅を複数の受取人が共同で取得する場合、控除額は各受取人の負担分に応じて按分される。

- 計算式の単純化:一般贈与税では累進税率を適用するが、本制度では固定された控除基準と課税対象額のみで計算できるため、手続きが簡素化されている。

- 所得制限との関係:住宅取得資金贈与の控除は、受取人の年間所得に応じた上限を設けるケースもあるため、所得税との相互作用が存在する。

現在の位置づけ

近年、住宅取得資金贈与制度は不動産市場の活性化策として注目されている。特に都市部では住宅価格上昇に伴い、親族間での頭金贈与が増加しており、税務当局は控除額の上限を見直す動きがある。また、住宅ローン減税や住まい関連の所得控除との連携強化も進められ、総合的な住宅取得支援策として位置付けられている。さらに、行政が提供する「住宅取得資金贈与に関する相談窓口」などを通じて、制度利用者への情報提供と手続きサポートが充実している。

続きを読むには確認が必要です