贈与税対策とは、個人が生前に資産を他者へ譲渡する際に課される贈与税の負担を最小化し、相続時の税金や財産分配を円滑に行うための計画・手続きを指す。

目次

概要

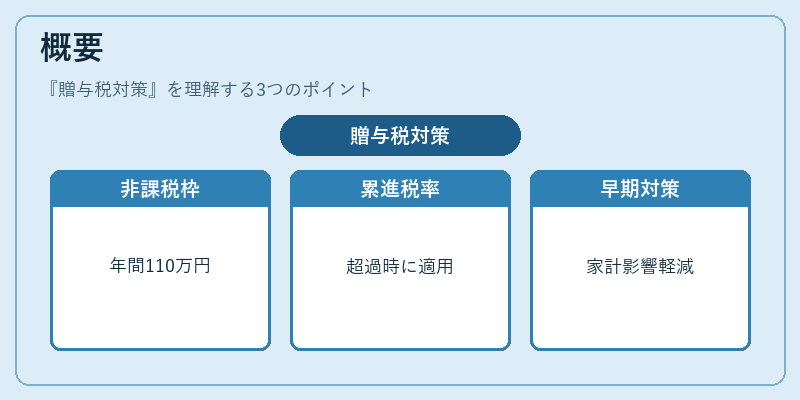

贈与税は、所得税法上の「贈与」とみなされる資産移転に対して課税される。年間110万円(※)までが非課税枠であり、それを超えると累進税率が適用される。日本では相続税と並ぶ重要な税負担で、家計の可処分所得や流動性比率に直結するため、早期からの対策が推奨されている。

役割と機能

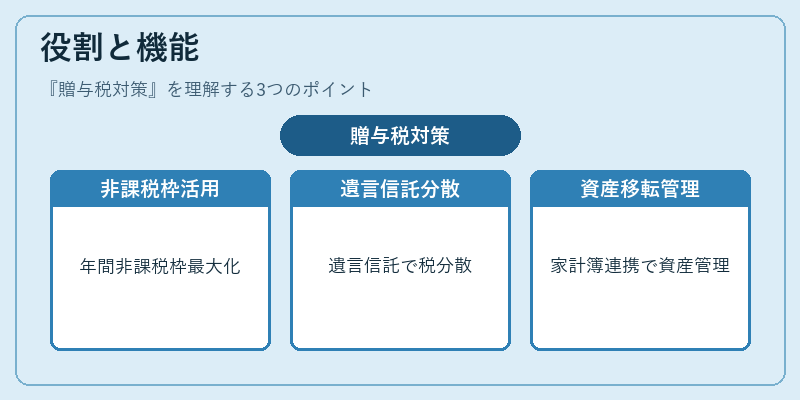

贈与税対策は、ライフプランや教育費、住宅ローン控除など個人ファイナンス全体の設計に組み込まれる。具体的には、年間非課税枠を最大限活用しつつ、遺言・信託等で相続時の税負担を分散させる。家計簿アプリや自動積立サービスと連携して資産移転スケジュールを管理できる点が特徴。

特徴

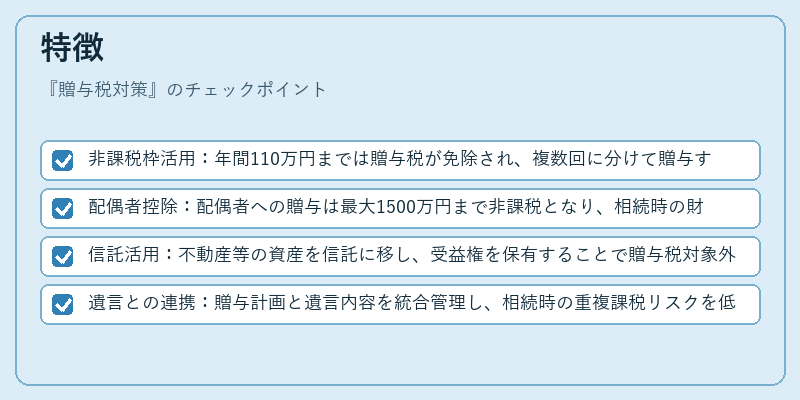

- 非課税枠活用:年間110万円までは贈与税が免除され、複数回に分けて贈与することで合計額を増やす。

- 配偶者控除:配偶者への贈与は最大1500万円まで非課税となり、相続時の財産分割を容易化。

- 信託活用:不動産等の資産を信託に移し、受益権を保有することで贈与税対象外とできる。

- 遺言との連携:贈与計画と遺言内容を統合管理し、相続時の重複課税リスクを低減。

現在の位置づけ

近年、少子高齢化に伴う相続税負担増大が議論されており、政府は贈与税対策の啓発と制度改正を進めている。個人ファイナンスでは、FIRE(経済的自立・早期退職)志向者や教育費計画を持つ世帯が、可処分所得確保のために贈与税対策を積極的に検討するケースが増えている。規制面では、税務署への届出義務と正確な記帳が求められ、家計管理ツールとの連携が重要視されている。

×

続きを読むには確認が必要です