業績改善と配当性向の相関とは、企業の業績が改善した際に配当性向(配当金額/当期純利益)がどのように変化するかを示す統計的関係である。

概要

企業は株主への還元を目的として配当を支払うが、配当性向はその還元度を数値化した指標である。業績改善と配当性向の相関は、業績が上昇したときに配当が増加するか、あるいは減少するかを示す。

この相関を理解する背景には、投資家が企業のキャッシュフローの安定性や成長余力を評価する必要がある点がある。配当性向が高いほど株主還元が積極的であると解釈されるが、業績が改善しても配当が伸びない場合は、内部留保や再投資の優先度が高いと判断される。逆に、業績改善に伴い配当が急増すると、企業は利益を株主に還元する姿勢を強調しているとみなされる。

この概念は、株価評価モデル(DCFや配当割引モデル)や企業価値評価の際に重要な要素となるため、投資銀行やアナリストが頻繁に参照する。

役割と機能

業績改善と配当性向の相関は、投資判断や企業の資本政策に直接影響を与える。

- 投資家評価:配当性向の変動は株価に即時反映されるため、投資家は配当政策を通じて企業の経営方針を読み取る。

- 資本構成の調整:企業は業績改善時に配当を増やすことで株主価値を高め、株価上昇を促す一方、内部留保を増やすことで将来の投資機会を確保する。

- 市場メッセージ:配当増減は市場に対して企業の収益性やキャッシュフローの健全性を示すシグナルとなる。

- 規制遵守:一部国では配当性向に上限や下限を設ける規制があるため、企業は法的枠組み内で配当政策を策定する必要がある。

特徴

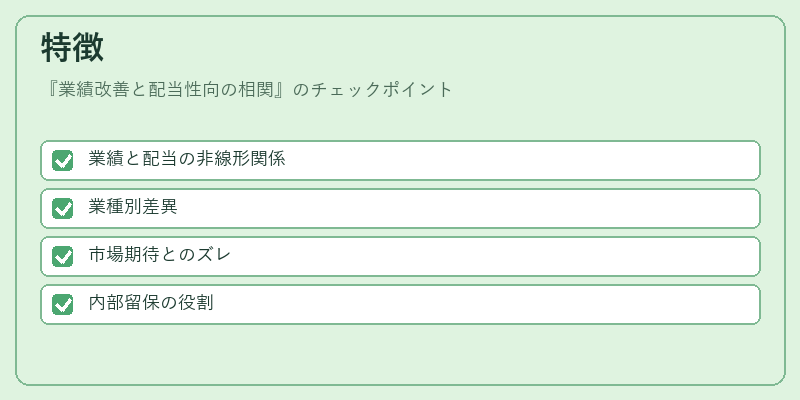

- 業績と配当の非線形関係

業績が一定水準を超えると配当性向が急増するケースがあるが、成長段階では内部留保を優先し配当性向が低下することもある。 - 業種別差異

成長株では配当性向が低く、再投資に重きを置く傾向がある。一方、成熟企業やインフラ系では配当性向が高く、安定した配当を継続する。 - 市場期待とのズレ

業績改善が予想を上回った場合でも、配当増加が行われないと株価が下落することがある。 - 内部留保の役割

配当性向は内部留保率と逆相関にあるため、企業の資本政策を判断する際に重要な指標となる。

現在の位置づけ

近年の低金利環境では、企業は株主還元を強化する動きが顕著である。配当性向の上昇は株主価値の向上を示す一方、内部留保の減少は将来の投資余力を圧迫するリスクを伴う。

- ESG投資の拡大:投資家は配当性向を含むキャッシュフローの透明性を重視し、持続可能な配当政策を求める。

- 規制強化:一部国では配当性向に関する報告義務やガイドラインが整備され、企業の配当政策が監査対象となるケースが増加。

- 市場動向:配当性向が高い企業は安定配当を求める投資家に人気が高く、株価のボラティリティが低減する傾向がある。

- 企業戦略:業績改善時に配当増加を選択する企業は、株主価値を短期的に高める一方、長期的な成長投資を抑制する可能性があるため、バランスの取れた資本配分が求められる。

続きを読むには確認が必要です