株式非公開化の手続とは、上場企業が株式市場から退場し、株式を非公開化するために行う一連の法的・行政手続きである。

概要

非公開化は、企業が外部株主の影響を減らし、経営の柔軟性を高めるために選択される。上場維持には定期的な情報開示や株主総会の運営、取引所の規則遵守が必要であるが、非公開化によりこれらの負担を軽減できる。非公開化の動機としては、業績不振時の株価低迷を回避したい、再編・統合をスムーズに進めたい、経営権を集中させたいといったケースが挙げられる。手続きは、取締役会・株主総会での承認から始まり、株主への買い取り提案、株式の買付け、取引所への退場申請、証券取引所・金融庁への届出といったステップを経て完了する。

役割と機能

非公開化の手続きは、企業が市場の価格形成メカニズムから一時的に離れ、内部資源を再配分できる環境を提供する。主な機能は次のとおりである。

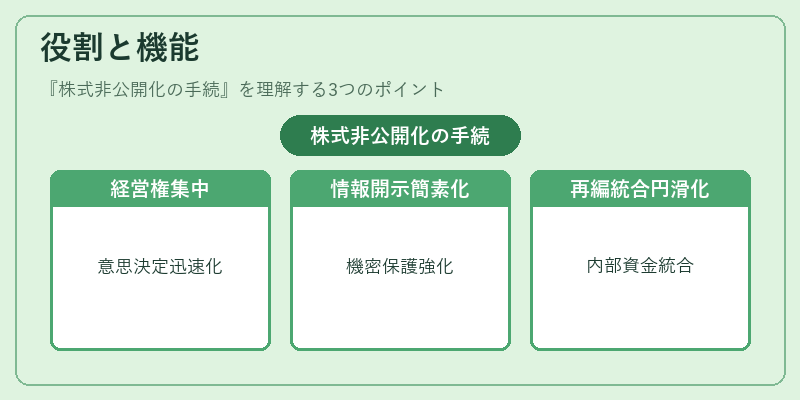

1. 経営権の集中 – 大株主や経営陣が株式を取得し、意思決定を迅速化。

2. 情報開示の簡素化 – 上場企業としての厳格な開示義務を解除し、機密情報の漏洩リスクを低減。

3. 再編・統合の円滑化 – M&Aや事業再編時に株式を外部に売却する必要がなく、内部資金で統合を進められる。

4. 株価ボラティリティの低減 – 市場の短期的な変動に左右されず、長期的な戦略に専念できる。

実務上は、株主への買い取り提案が最も重要であり、提案価格は市場価格よりも高く設定されることが多い。これにより株主は損失を被らず、企業は株式を取得できる。

特徴

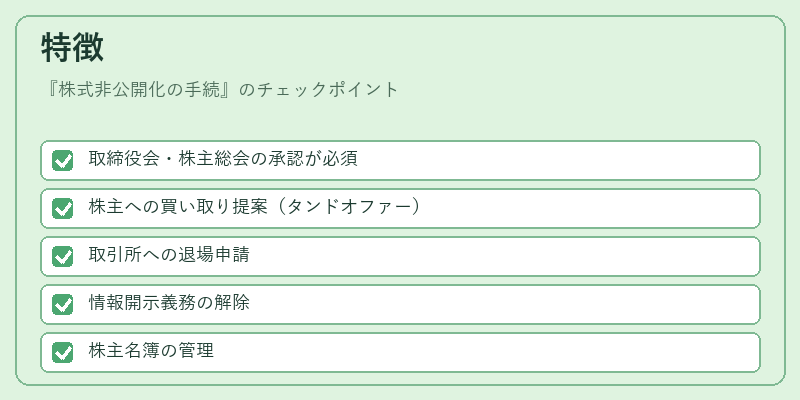

- 取締役会・株主総会の承認が必須

上場企業は取締役会で非公開化案を審議し、株主総会で特別決議を得る必要がある。 - 株主への買い取り提案(タンドオファー)

株主に対して市場価格を上回る買い取り価格を提示し、一定の取得率を確保する。 - 取引所への退場申請

退場手続きは取引所の規定に従い、株式の上場廃止を正式に申請する。 - 情報開示義務の解除

上場維持に伴う四半期報告・年次報告の義務が解除される。 - 株主名簿の管理

非公開化後は株主名簿を自社で管理し、株主総会を開催する必要がある。

これらの特徴は、IPO(新規上場)や公開買付(TOB)とは対照的である。IPOは市場に株式を供給することで資金調達を行うが、非公開化は市場から株式を取り除くことで資本構造を再構築する点で異なる。

現在の位置づけ

近年、企業再編や経営権争いの増加に伴い、非公開化の手続きは再注目されている。特に、業績低迷や株価下落が続く企業は、株価回復を待つよりも非公開化を選択するケースが増えている。

規制面では、証券取引所や金融庁が非公開化に関するガイドラインを整備し、株主保護の観点から買い取り価格や情報開示の要件を明確化している。

市場では、非公開化後の企業は株主構成が限定されるため、株主総会での議決権行使が経営陣に集中しやすい一方、外部からの監視が弱まるリスクも指摘されている。

総じて、非公開化は企業が外部環境に左右されずに長期的戦略を実行するための有力な手段であり、今後も企業再編や経営権集中の場面で重要な役割を果たすと見られる。

続きを読むには確認が必要です