アクティブファンドリスク調整手法とは、アクティブ運用においてリスクとリターンのバランスを最適化するために用いられる一連の戦略・指標を指す。

概要

アクティブファンドリスク調整手法は、従来の単純な資産配分に加え、リスク測定とリスク管理を統合した運用フレームワークである。投資家はリスク許容度を明確に設定し、ファンドマネージャーはリスク指標を基にポートフォリオを構築・調整する。リスク調整の必要性は、低金利環境や市場のボラティリティ増大に伴い、リターンだけでなくリスクを正確に評価することが投資判断の重要な要素となった点に起因する。

役割と機能

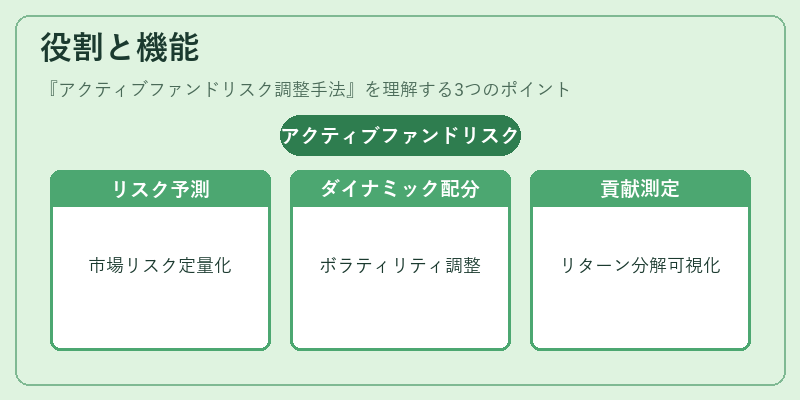

リスク調整手法は、投資パフォーマンスを単一のリターン指標で評価するのではなく、リスクを考慮した指標(シャープレシオ、ソルティノレシオ、トレイノーレシオ、ジェンセン・アルファ)を用いて運用成果を測定する。具体的な使用場面は次の通り。

- リスク予測モデルの導入:市場リスク・信用リスク・流動性リスクを定量化し、ポジションサイズを決定。

- ダイナミックアロケーション:ボラティリティターゲティングやファクターローテーションにより、資産クラス間の比率を市場環境に応じて調整。

- リスク予算化:ファンド全体のリスク上限を設定し、個別銘柄やセクターのリスク寄与度を管理。

- パフォーマンスアトリビューション:リターンをリスク要因別に分解し、マネージャーの選択がどの程度貢献したかを可視化。

特徴

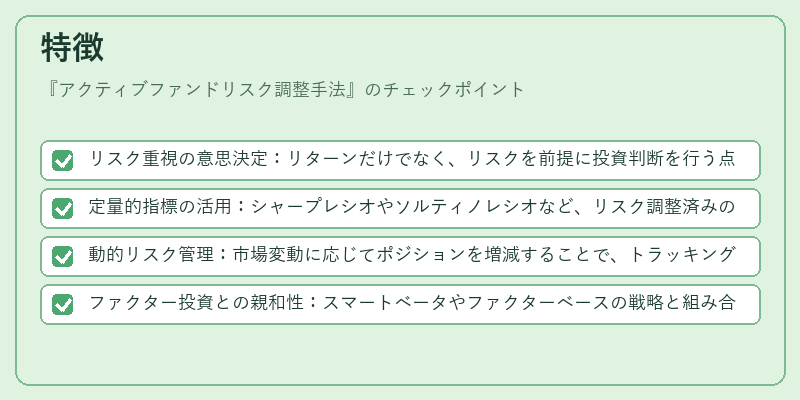

- リスク重視の意思決定:リターンだけでなく、リスクを前提に投資判断を行う点がパッシブ運用と大きく異なる。

- 定量的指標の活用:シャープレシオやソルティノレシオなど、リスク調整済みのパフォーマンス指標を標準化して比較。

- 動的リスク管理:市場変動に応じてポジションを増減することで、トラッキングエラーを抑制しつつリターンを追求。

- ファクター投資との親和性:スマートベータやファクターベースの戦略と組み合わせることで、リスク構造をより細分化。

現在の位置づけ

近年、低金利・高インフレ環境の中でリスク調整済みのリターンが投資家にとって重要視されている。規制当局はリスク管理の透明性を求め、ファンドはリスク指標の開示を義務付けられるケースが増加。さらに、ESG要因をリスクモデルに組み込む動きが進み、環境・社会・ガバナンスリスクもリスク調整手法の一部として扱われるようになっている。アクティブファンドにとって、リスク調整手法は単なる運用手段ではなく、投資家への説明責任と競争優位性を確保するための必須要素となっている。

続きを読むには確認が必要です