金価格オプションのギリシャ文字とは、金価格に対するデリバティブ取引(主に金先物や現物を基礎としたオプション)の価値変動を数値化する指標である。

目次

概要

金価格オプションは、金のスポット価格または先物価格を基準にして設定される権利であり、投資家や産業界はヘッジや投機の目的で利用する。ギリシャ文字は、ブラック・ショールズモデルやその派生モデルを適用した際に計算される感応度指標である。金市場特有の高いボラティリティと金利環境の変動性を考慮し、オプション価格がどのように反応するかを定量化するために不可欠な要素となっている。

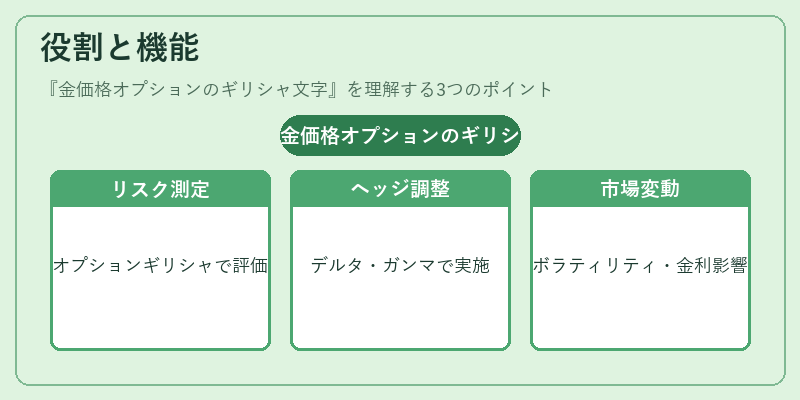

役割と機能

- デルタ(Δ):金価格1単位上昇・下落に対してオプションプレミアムが受ける変動。ヘッジ比率を決定し、ポジションのリスク管理に直結する。

- ガンマ(Γ):デルタ自体の金価格変化に対する感応度であり、オプションの非線形性を測る指標。市場が急激に動いた際のヘッジ調整頻度を示す。

- ベガ(ν):金価格のボラティリティ変動に対するプレミアム感応度。金市場は季節的な需要や投資家心理によってボラティリティが大きく変動するため、ベガは重要なリスク指標となる。

- シータ(θ):時間経過に伴う価値減衰を示す。金オプションは金利やインフレ期待の影響で時間的価値が消失しやすいため、シータ管理はヘッジ戦略に不可欠。

- ロー(ρ):金利変動に対するプレミアム感応度。金市場は他資産クラスと比較して金利の影響を受けやすく、特に金利スワップや金リボン商品との連携で重要視される。

これら指標は、ポートフォリオ全体のリスク・リターンプロファイルを最適化するために使用され、ヘッジファンド、投資銀行、鉱業会社などがリアルタイムにモニタリングしている。

特徴

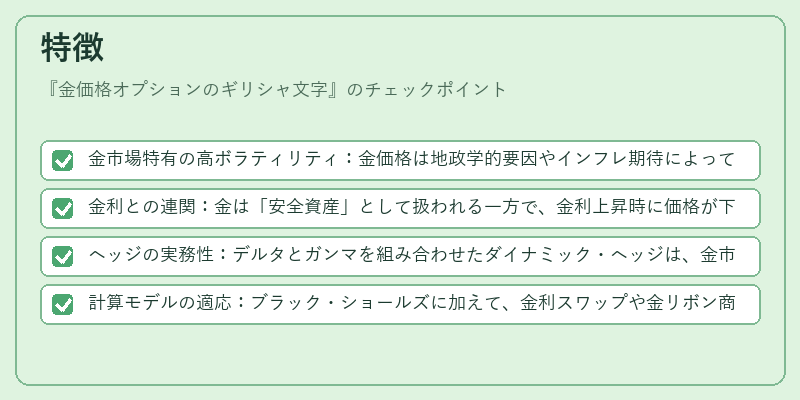

- 金市場特有の高ボラティリティ:金価格は地政学的要因やインフレ期待によって大きく変動するため、ベガとシータの相対重要性が高い。

- 金利との連関:金は「安全資産」として扱われる一方で、金利上昇時に価格が下落しやすい。ローが大きな役割を果たす。

- ヘッジの実務性:デルタとガンマを組み合わせたダイナミック・ヘッジは、金市場で広く採用されている。

- 計算モデルの適応:ブラック・ショールズに加えて、金利スワップや金リボン商品特有の「金価格オプション」専用モデル(例:金先物ベースのアービトラージモデル)が利用されることが多い。

現在の位置づけ

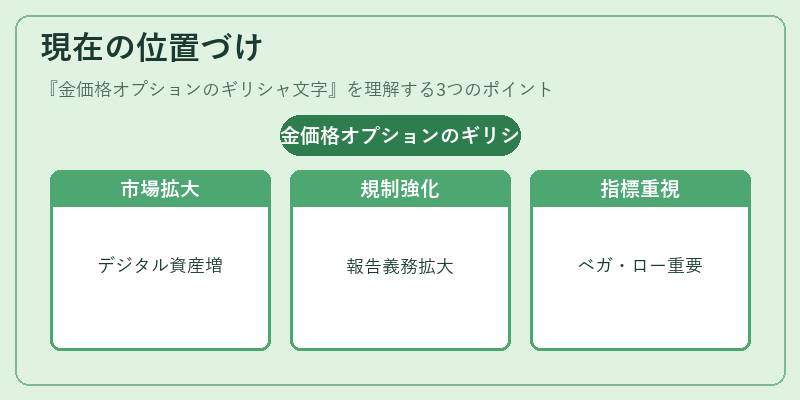

近年、金市場はデジタル資産や環境・社会・ガバナンス(ESG)投資の拡大とともに注目を集めている。その中でギリシャ文字は、金オプション取引の透明性とリスク管理の基盤として不可欠である。規制当局はデリバティブ市場の健全性確保のため、ギリシャ指標の報告義務を強化しており、多くの機関投資家がリアルタイム監視システムを構築している。また、金価格オプションの取引量増加に伴い、ベガやローといった指標の重要性が高まっている。

×

続きを読むには確認が必要です