金価格オプションのボラティリティサーフェスとは、金相場で行使価格と満期ごとの市場期待変動率を表した多次元的な関数である。

目次

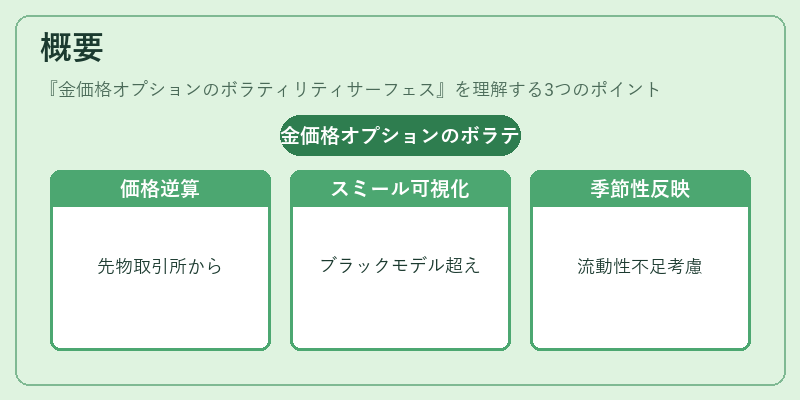

概要

金価格オプションのボラティリティサーフェスは、COMEXやCME等の先物取引所に上場される金オプションの実際の市場価格から逆算して得られる。 1990年代後半以降、ブラック・ショールズモデルの単一パラメータでは表現できない「ボラティリティスミール」や「スキュー」を可視化する手段として確立された。 これにより、金市場特有の季節性や流動性不足を反映した価格予測が可能となった。

役割と機能

- オプション価格決定:ブラック・ショールズ等の理論モデルへの入力値として使用される。

- リスク管理:ポジション別に異なる行使価格・満期の期待変動率を把握し、ヘッジ比率やストップアウトラインを設定する際に活用される。

- モデル校正:SABRモデルやローカルボラティリティモデル等のパラメータ調整に不可欠であり、シミュレーションベースの価格評価に統合される。

- マーケットセンチメント:金市場が安全資産として機能する場面で、投資家心理やマクロ経済イベントの影響を即時に反映する指標となる。

特徴

- 行使価格依存性:近月・遠月のオプションでボラティリティが大きく異なる「スキュー」が観測される。

- 時間経過効果:満期が短いほど市場変動率が高く、逆に長期になると低下する傾向がある。

- 流動性の影響:取引量が少ない行使価格ではサーフェスの精度が低下し、ノイズが増大する。

- 季節調整:金は年末や祭日など特定時期に需要変動が顕著であり、ボラティリティに季節性を持たせる必要がある。

現在の位置づけ

近年、金価格オプションのボラティリティサーフェスは投資信託やETFの構築、アルゴリズム取引におけるベンチマークとして重要視されている。地政学的緊張や金融政策変更が頻発する中で、安全資産としての金需要が拡大し、ボラティリティサーフェスは市場変動を捉える主要ツールとなっている。また、規制当局はデリバティブ取引における透明性確保のため、オプション価格とインプリードボラティリティの報告義務を強化している。

×

続きを読むには確認が必要です