ヘッジファンドのファンドマネージャー選定とは、投資家がリスクとリターンを最大化するために、ヘッジファンド運用者を選ぶプロセスである。

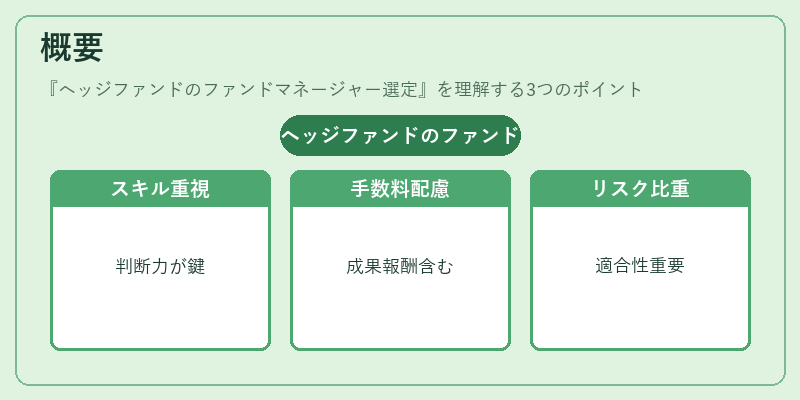

概要

ヘッジファンドは、市場全体から独立した戦略(ロング・ショート、イベントドリブン、マクロなど)でアルファを追求する投資手段として発展してきた。運用者のスキルと判断力が直接的にパフォーマンスに影響するため、選定はヘッジファンドへの投資決定において最重要要素となる。従来の公募投信やETFでは管理費が固定される一方で、ヘッジファンドは成果報酬を含む高い手数料体系を採用しているため、マネージャー選定にはリスク・リターン比率だけでなく、手数料構造への適合性も考慮される。

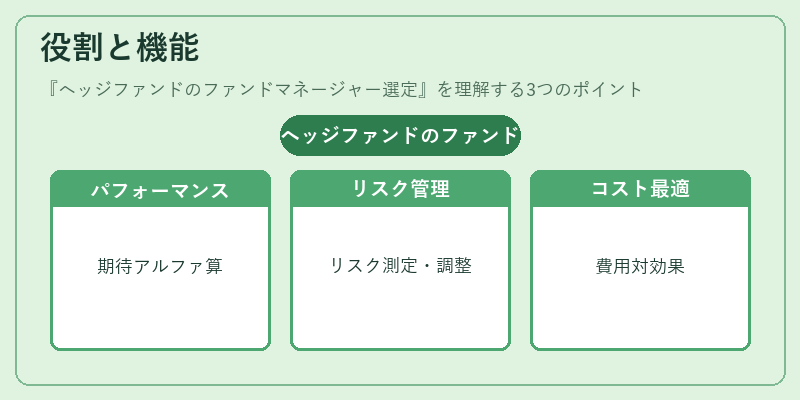

役割と機能

ファンドマネージャー選定は、投資家のポートフォリオにおける分散効果を最大化し、同時に過剰な集中リスクを抑えるために行われる。具体的には以下の場面で活用される。

1. パフォーマンス予測 – 過去実績と将来展望を統合した定量モデルや質的評価を組み合わせ、期待アルファを算出する。

2. リスク管理 – マネージャーの投資スタイルがポートフォリオ全体のボラティリティに与える影響を測定し、ヘッジ比率やレバレッジ利用度合いを調整する。

3. コンプライアンス確認 – 規制遵守状況(KYC・AML・サステナビリティ基準)をチェックし、投資対象の法的安定性を確保する。

4. コスト最適化 – 手数料構造と期待パフォーマンスを照らし合わせ、費用対効果の高いマネージャーを選ぶ。

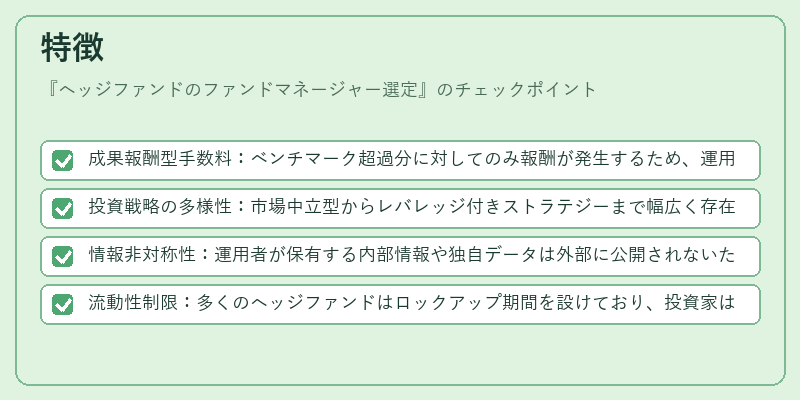

特徴

- 成果報酬型手数料:ベンチマーク超過分に対してのみ報酬が発生するため、運用者はパフォーマンス向上に直接的なインセンティブを持つ。

- 投資戦略の多様性:市場中立型からレバレッジ付きストラテジーまで幅広く存在し、ポートフォリオ全体のリスクプロファイルを細かく調整できる。

- 情報非対称性:運用者が保有する内部情報や独自データは外部に公開されないため、選定時には信頼性と透明度の評価が不可欠である。

- 流動性制限:多くのヘッジファンドはロックアップ期間を設けており、投資家は短期的なキャッシュフロー調整に注意する必要がある。

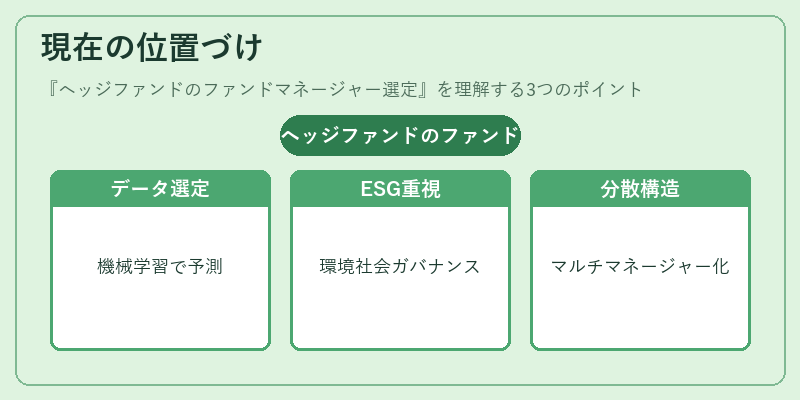

現在の位置づけ

近年、規制強化と市場環境の変動により、ヘッジファンドへのアクセスは慎重化されつつある。特に、データドリブンな選定手法(機械学習によるパフォーマンス予測やテキストマイニングでのニュース分析)が普及し、従来の「過去実績」だけでは不十分とされている。また、ESG要件を組み込んだファンドが増加しており、環境・社会・ガバナンスへの配慮が選定基準に組み入れられるケースも拡大。さらに、マルチマネージャー構造やファンドオブファンズの利用が一般化し、単一運用者への依存度を低減させる動きが顕著である。これに伴い、手数料圧力は緩和されつつも、投資家はより高い透明性とリスク管理能力を求められている。

続きを読むには確認が必要です