ハイステンモデルとは、株価とその変動率を同時に確率過程で表現し、オプション価格付けに用いる二次元拡張ブラック・ショールズモデルである。

目次

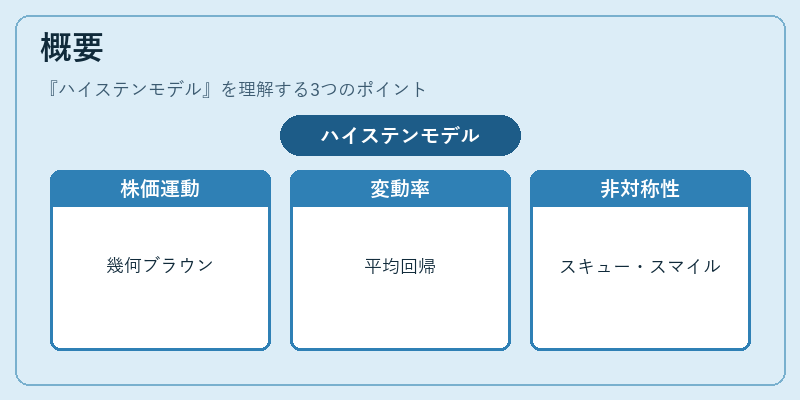

概要

市場のボラティリティスキューやスマイルを説明するため、株価は幾何ブラウン運動、変動率は平均回帰型(CIR)過程で表される。これにより、従来の定数ボラティリティモデルでは捉えきれなかった非対称性や時間依存を組み込むことができた。

役割と機能

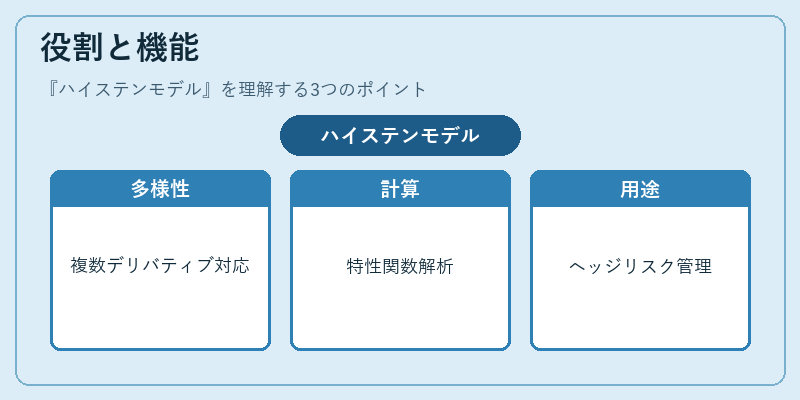

ハイステンモデルは、ヨーロピアンオプションだけでなく、バリア・ストラドル・バスケット等の複雑デリバティブにも適用可能。特性関数を解析的に求め、フーリエ逆変換やモンテカルロ法と組み合わせて価格計算が行われる。金融機関はヘッジ戦略立案やリスク管理で広く利用する。

特徴

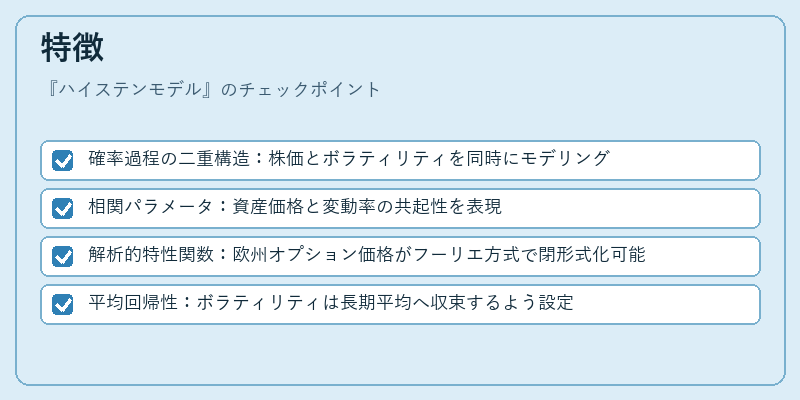

- 確率過程の二重構造:株価とボラティリティを同時にモデリング

- 相関パラメータ:資産価格と変動率の共起性を表現

- 解析的特性関数:欧州オプション価格がフーリエ方式で閉形式化可能

- 平均回帰性:ボラティリティは長期平均へ収束するよう設定

これらにより、Black‑Scholes の定数ボラティリティ仮定を拡張し、市場データへの適合度が向上する。

現在の位置づけ

ハイステンモデルは、証券取引所や金融機関で標準的なベンチマークとして採用されている。近年では、計算効率化を目的とした数値手法(FFT, quasi‑Monte Carlo)やパラメータ推定アルゴリズムの発展により、実務への導入が加速している。また、規制枠組み(例:Basel III)では、ストキャスティック・ボラティリティを用いたリスク測定手法が評価対象となるケースも増えており、モデルの重要性は高いままである。

×

続きを読むには確認が必要です