持分法適用対象とは、投資会社が保有する株式等に対して持分法(Equity Method)を適用し、その企業の財務諸表を連結または統合会計で反映させるために必要な条件を満たす事業体である。

目次

概要

持分法適用対象は、投資会社が支配権や実質的支配力を有しないものの、経営方針に影響を及ぼす程度の株式保有(通常20%以上)の企業を指す。日本会計基準では「持分法適用対象」に該当する投資は、連結財務諸表において投資先の損益とキャッシュフローを自己の項目として認識しつつ、株式時点での評価差額は無視される。これにより、投資会社は投資先企業の業績変動を自身の財務諸表に反映させながら、実際の支配権を持たない関係性を示すことができる。

役割と機能

- 投資評価の一元化 – 持分法適用対象は、投資会社の財務諸表において投資先の利益や損失を「持分法による投資」項目として計上する。これにより、投資家は投資先企業の業績影響度を一目で把握できる。

- 経営関与の示唆 – 株式保有比率が20%以上の場合、投資会社は議決権や取締役会への参加など実質的な経営関与が期待されるため、持分法適用対象として認識することで、投資家に対して影響力の範囲を示す。

- 連結・統合会計との整合性 – 連結財務諸表では持分法適用対象は「非支配株主持分」として扱われるが、統合会計(IFRS等)では投資先企業全体の業績を反映するために必要な調整項目として機能する。

特徴

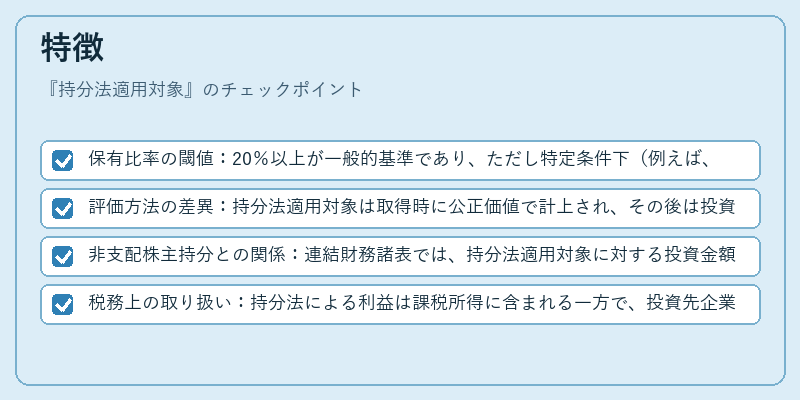

- 保有比率の閾値:20%以上が一般的基準であり、ただし特定条件下(例えば、実質支配権の有無)がある場合には例外も存在する。

- 評価方法の差異:持分法適用対象は取得時に公正価値で計上され、その後は投資先企業の純利益に比例して増減が認識される。対照的に、売買目的株式は市場価格で再評価される。

- 非支配株主持分との関係:連結財務諸表では、持分法適用対象に対する投資金額と投資先企業の純資産との差額が「非支配株主持分」になるため、資本構成を正確に把握できる。

- 税務上の取り扱い:持分法による利益は課税所得に含まれる一方で、投資先企業からの配当は受取配当として別途課税されるため、税務計画において重要な要素となる。

現在の位置づけ

近年のグローバル会計基準(IFRS 10・IAS 28)や国内企業会計基準(日本版連結財務諸表等)の改訂により、持分法適用対象の認定基準は一層厳格化されている。特に「実質支配権」の概念が明確化されたことで、投資会社は保有比率だけでなく、議決権行使状況や経営参加度を総合的に判断する必要がある。また、ESG(環境・社会・ガバナンス)情報の開示要件が強化される中、持分法適用対象企業のサステナビリティパフォーマンスも投資評価に影響を与えるようになっている。

金融市場では、投資会社が持分法適用対象として認識することで、投資先の業績変動リスクを財務諸表上で可視化できるため、投資家や規制当局からの信頼性評価が高まっている。さらに、デジタル資産やスタートアップ企業への投資拡大に伴い、従来の株式保有比率だけでは測れない影響力を定量化する手法(例えば、経営参加度指標)が研究されており、持分法適用対象の概念は今後も進化し続けると予想される。

×

続きを読むには確認が必要です

おすすめ情報×

関連記事