持分割合算出とは、企業の株式や持分に対して個別投資家・会社が保有する比率を計算し、所有権構造を定量化する手法である。

目次

概要

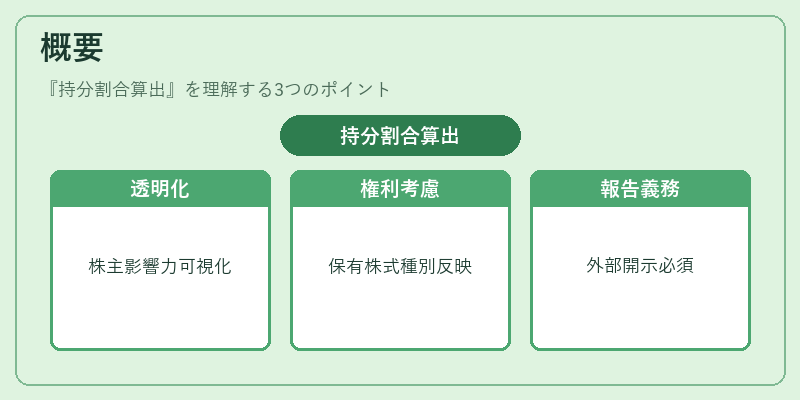

持分割合算出は、コーポレートガバナンスにおける透明性確保と意思決定の根拠付与を目的として発展した。株主総会や取締役会の議題設定時に、投資家ごとの影響力を客観的に把握する必要が高まったため、単なる株式数だけでなく、保有株式の種類・権利形態を考慮した算出方法が確立された。さらに、国際的な報告基準や統合報告書(IR)の導入により、企業は持分構造を外部ステークホルダーへ開示する義務が強化されている。

役割と機能

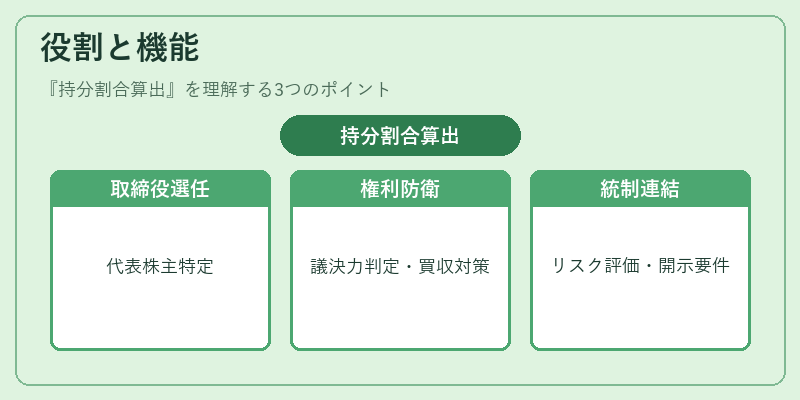

- 取締役・社外取締役の選任:指名委員会は、投資家ごとの持分割合を基に代表的な株主を特定し、独立性や多様性を確保する。

- 株主提案権の行使:株主が議決権行使の際に有効な影響力を持つか判断するため、正確な持分割合が必要である。

- 委任状勧誘・敵対的買収防衛策:取締役会は、投資家の支持率や持分構造を把握し、委任状の獲得戦略や買収防衛策(例:株式交換、スプレッド)を設計する。

- 内部統制・コンプライアンス:SOX法や内部統制報告において、持分割合はリスク評価と監査対象の設定に利用される。

- 親会社・連結子会社関係:持分割合算出は、親会社が子会社の支配権を保持しているか否かを判断し、連結財務諸表作成基準(IFRS/US GAAP)に応じた開示要件を満たす。

特徴

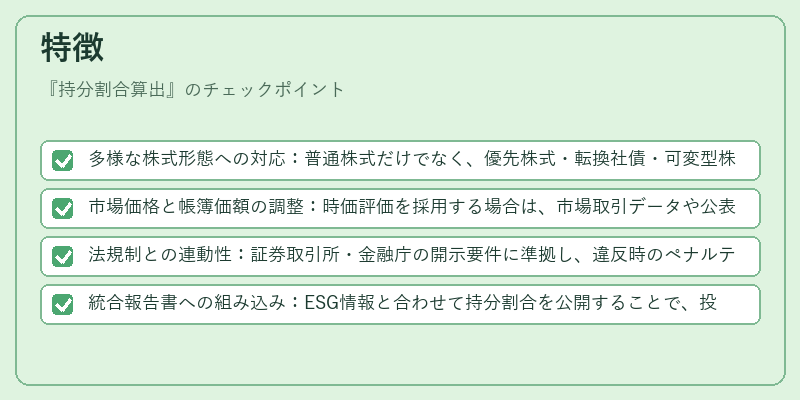

- 多様な株式形態への対応:普通株式だけでなく、優先株式・転換社債・可変型株などの持分も含める。

- 市場価格と帳簿価額の調整:時価評価を採用する場合は、市場取引データや公表価格を反映し、正確な経済的影響力を測定できる。

- 法規制との連動性:証券取引所・金融庁の開示要件に準拠し、違反時のペナルティ回避が可能。

- 統合報告書への組み込み:ESG情報と合わせて持分割合を公開することで、投資家の意思決定プロセスを可視化できる。

現在の位置づけ

近年の企業ガバナンス改革では、透明性と説明責任が重視され、持分割合算出は不可欠な指標となっている。特に、グローバル投資家の増加やESG評価機関による株主構造分析が進む中で、正確な算出手法は企業価値向上と市場信頼性維持に直結している。規制面では、証券取引所の開示基準改訂や金融庁の内部統制指針が、持分割合算出を必須項目として位置付けており、企業は継続的なデータ収集と更新体制を整備する必要がある。さらに、親会社・連結子会社間での持分管理は、国際会計基準(IFRS)や米国GAAPの統合報告要件により、より高度化している。結果として、持分割合算出はコーポレートガバナンス全体の中枢を成し、投資家・経営者双方にとって不可欠な情報源となっている。

×

続きを読むには確認が必要です