持分法適用範囲とは、親会社が子会社や関連会社に対して支配権を有せず、一定の影響力(通常は20%以上50%未満)を保持する場合に、投資先企業の財務諸表を自社の連結財務諸表へ持分法で反映させる会計処理の対象となる範囲を指す。

概要

持分法適用範囲は、企業が保有する株式比率に応じて投資先企業の利益や損失を自社の財務諸表上で比例配分し認識するために設けられた枠組みである。完全統合(連結)と単独報告の中間的な位置づけとして、企業が実質的に支配権を持たないものの経営方針に影響を与える状況を会計上で適切に表すことを目的としている。

この範囲は、投資家保護と情報開示の透明性確保という二重の課題から生まれた。企業が支配権を持つ場合には連結報告義務が課せられる一方で、影響力のみを有する関係会社に対しては投資収益を適切に反映させる必要があるため、持分法という特別な処理方法が導入された。

役割と機能

- 財務情報の正確性 – 投資先企業の利益や損失を自社の連結報告に比例配分し、投資家に対して実態に即した情報提供を行う。

- 内部統制強化 – 持分法適用範囲内の関係会社は、親会社からの監督や指名委員会・社外取締役によるガバナンスが必要となり、企業全体のリスク管理体制に寄与する。

- 規制遵守 – SOX法や内部統制報告書(ICFR)等のコンプライアンス要件において、持分法適用範囲を正確に把握し、関連情報開示義務を果たすことで監査リスクを低減する。

- 敵対的買収防衛 – 重要株式保有者が持分法適用企業の株式を大量取得した場合でも、完全統合に移行しない限り、親会社は支配権を確立できず、買収防衛策として機能する。

特徴

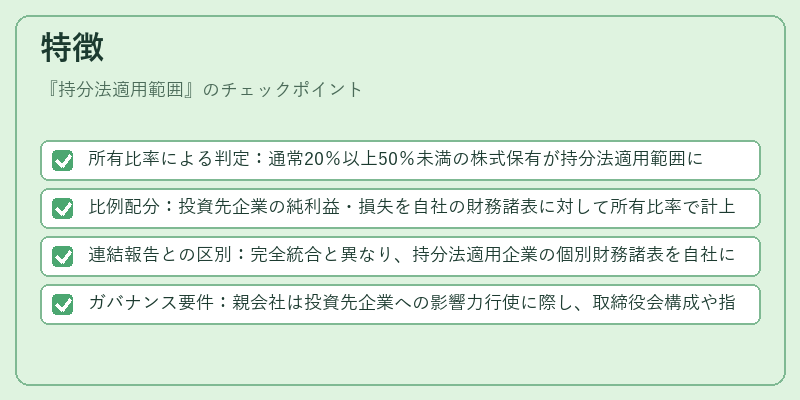

- 所有比率による判定:通常20%以上50%未満の株式保有が持分法適用範囲に該当する。

- 比例配分:投資先企業の純利益・損失を自社の財務諸表に対して所有比率で計上し、投資評価額は時価ではなく取得原価ベースで調整される。

- 連結報告との区別:完全統合と異なり、持分法適用企業の個別財務諸表を自社に含めず、単独で公表する。

- ガバナンス要件:親会社は投資先企業への影響力行使に際し、取締役会構成や指名委員会の設置といったコーポレートガバナンス機能を適用する必要がある。

現在の位置づけ

近年の企業統治環境では、投資先企業との関係性を明確化し、ステークホルダーへの説明責任を強化する動きが顕著である。持分法適用範囲は、統合報告書やスチュワードシップコードにおいても重要視されている。

- 規制の進化:金融庁による内部統制ガイドラインやSOX法への準拠が求められ、持分法適用範囲内の企業は監査対象となりやすくなっている。

- 国際基準との整合性:IFRS採用の進展に伴い、持分法の算定方法や開示要件が見直されるケースも増加。特に、取得原価と時価の再評価ルールが議論されている。

- 市場動向:投資家保護の観点から、関連会社間での取引や利益配分が透明化されることを求められ、持分法適用範囲に属する企業は情報開示の質を高める必要性が高まっている。

以上より、持分法適用範囲は親会社と子会社・関連会社との間で支配権ではなく影響力を基盤にした財務報告枠組みとして、企業統治と情報開示の両面から不可欠な概念となっている。

続きを読むには確認が必要です