保険金請求時告知義務とは、被保険者が保険金を受け取るために必要な情報を正確かつ完全に保険会社へ開示する法的責任である。

目次

概要

保険契約はリスクの不対称性を前提としている。被保険者の健康状態や事故歴などの重要情報が隠蔽されると、保険会社は適正な保険料設定や支払判断ができなくなるため、保険金請求時における告知義務が設けられた。これは道徳的危険(モラルハザード)を抑制し、保険制度全体の健全性を維持する役割も担う。

役割と機能

請求時に被保険者は医療記録、事故証明書、勤務状況など関連資料を提出し、保険金額や支払可否を決定できるようにする。これにより、保険会社は詐欺防止、損害評価の精度向上、再保険プールへの適切な引き渡しを実現する。また、契約内容と照合されない情報があれば、支払拒否や減額の根拠となる。

特徴

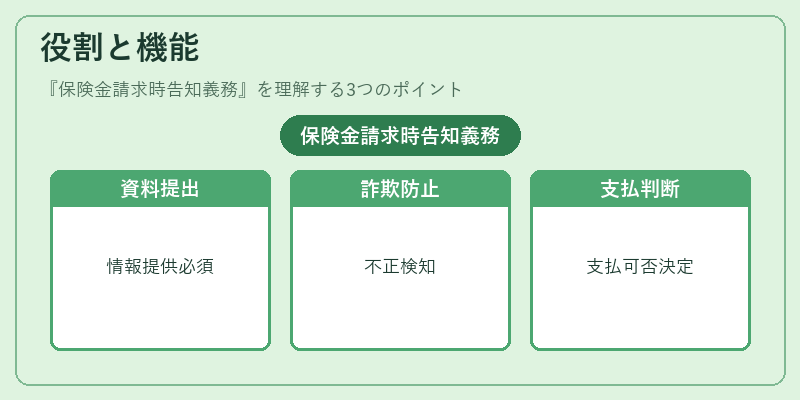

- 義務性:請求時にのみ発生し、事前告知とは区別される。

- 範囲の広さ:医療・事故・財産損害・生活習慣など多岐にわたる。

- 違反の結果:支払拒否、減額、契約解除といったペナルティが科される。

- 透明性要求:情報は正確であることが求められ、虚偽や隠蔽は重大な不法行為となる。

現在の位置づけ

近年、電子請求(e‑claims)やデジタル健康記録の普及により、告知義務の実務は効率化されつつある。規制当局は情報開示の透明性を重視し、保険金支払プロセスの公正性確保を推進している。また、小額の誤記や軽微な遅延については、一定条件下で寛容措置が認められるケースも増えている。依然として、告知義務は保険業界におけるリスク管理と顧客信頼を維持する不可欠な要素である。

×

続きを読むには確認が必要です