保険料払戻金率計算式とは、契約者が解約時に受け取る返戻金額を支払った保険料総額で割って求められる割合のことを指す。

この比率は、保険商品設計やリスク管理において重要な指標となり、保険会社と契約者双方が将来の価値を把握するために用いられる。

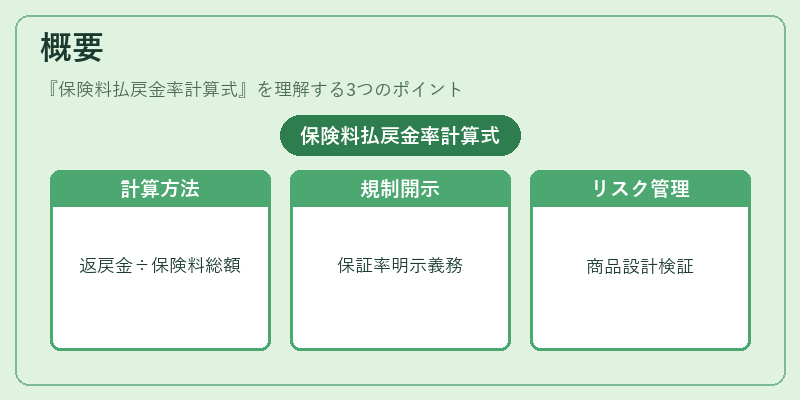

概要

保険料払戻金率は、解約返戻金(返戻金)を「支払った保険料総額」で割ることで算出される。

この計算式は、終身保険・養老保険などの長期契約において、将来受け取るべき価値と現在負担しているプレミアムとの相関を定量化するために導入された。

法的規制や消費者保護の観点から、解約時に返戻金がどれほど保証されているかを明示する必要性が高まり、保険会社はこの指標を公表義務とした。

また、リスクマネジメントでは、投資収益率や死亡率の予測に基づく将来支払額を割り出し、返戻金率を用いて商品設計の健全性を検証する。

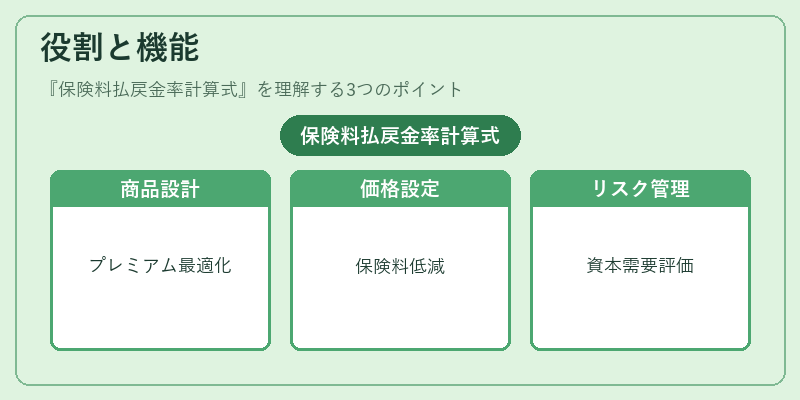

役割と機能

保険料払戻金率は、以下のような場面で活用される。

- 商品設計:保険会社はこの比率を基にプレミアム額や返戻金政策を設定し、顧客への価値提案を最適化する。

- 価格設定:将来の利益確保と競争力維持のバランスを取るため、払戻金率が高いほど保険料は低くなる傾向にある。

- リスク管理:損害率・コンバインドレシオと併用し、保険会社の収益性や資本需要を評価する指標として機能する。

- 規制遵守:ソルベンシーマージン計算においても払戻金率が重要な要素となり、再保険プールとの連携でリスク分散を図る。

- 消費者情報提供:契約時や解約時に提示されることで、顧客は自身の投資価値を把握し、適切な意思決定ができる。

特徴

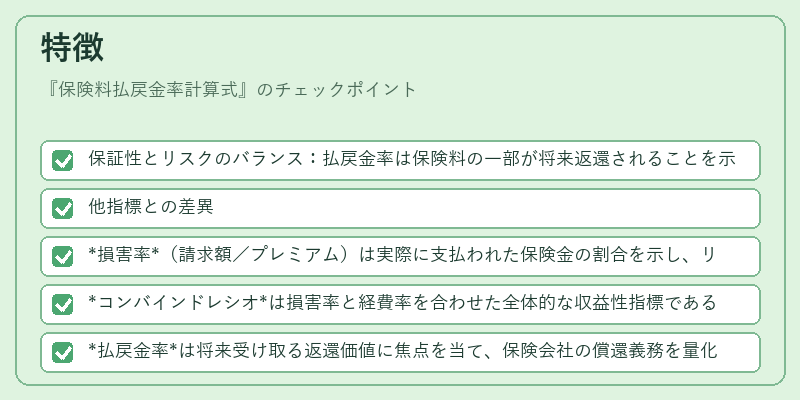

- 保証性とリスクのバランス:払戻金率は保険料の一部が将来返還されることを示すため、商品ごとの保証水準を比較する際に有効である。

- 他指標との差異

- 損害率(請求額/プレミアム)は実際に支払われた保険金の割合を示し、リスク負担を測る。

- コンバインドレシオは損害率と経費率を合わせた全体的な収益性指標である。

- 払戻金率は将来受け取る返還価値に焦点を当て、保険会社の償還義務を量化する。

- 計算要素:利回り(予定利率)、死亡率表、経費負担、再保険コストが組み込まれ、数式は「返戻金 ÷ 支払保険料」形式である。

- 商品別差異:終身保険では高い保証率を維持しやすく、払戻金率も比較的高めになる。一方、養老保険や解約返戻型の短期商品は利回りが低いため、払戻金率は低下する傾向にある。

現在の位置づけ

近年、金融市場の透明化と消費者保護強化の流れから、保険料払戻金率は重要な情報開示項目として位置付けられている。

- 規制環境:ソルベンシー・IIや各国の保険監督機関が求める資本要件において、払戻金率を参考にしたリスク評価が行われる。

- 市場競争:デジタル化で商品比較が容易になり、顧客は払戻金率を重視して選択するケースが増加。

- 再保険との連携:大規模な損害リスクに対処するため、再保険プールの利用が進み、払戻金率の計算もそれに応じて調整される。

- 消費者教育:金融商品情報サイトや顧客向け資料で「返戻金率」や「保証率」の説明が盛り込まれ、投資判断の一助となっている。

保険料払戻金率計算式は、契約者に対する将来価値の提示と保険会社の財務健全性確保を両立させるための核心指標として、現在も金融・経済分野で不可欠な役割を果たしている。

続きを読むには確認が必要です