保険契約更新時事故歴告知とは、既存の保険契約を継続する際に加入者が過去に起きた事故(損害発生)について保険会社へ開示する義務である。

目次

概要

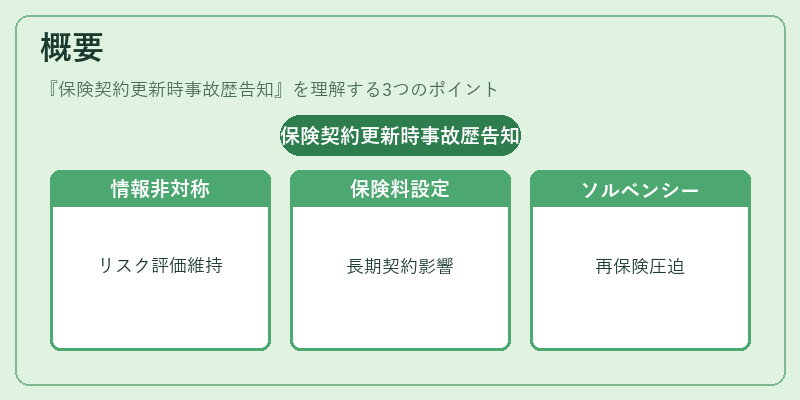

保険契約更新時事故歴告知は、情報非対称性を緩和し、リスク評価の正確性を維持するために設けられたメカニズムである。初回加入時に提示された事故歴と同様、更新時にも最新の損害状況を報告することで、保険会社は保険料設定や再保険引受条件を適切に見直すことができる。特に終身保険・養老保険など長期契約では、加入者の健康状態や事故発生頻度が時間とともに変化するため、この告知義務は不可欠である。また、再保険プールへの影響も大きく、事前情報の不備はソルベンシーマージンを圧迫し得る。

役割と機能

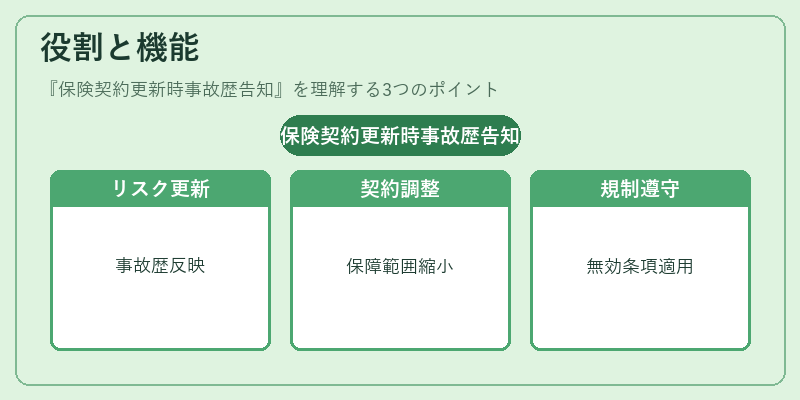

- リスク評価の更新:事故歴が増加すれば、死亡率・疾病率の見積もりに反映され、保険料や解約返戻金額が再計算される。

- 契約条件の調整:告知内容に応じて保障範囲の縮小や追加費用(例:事故歴に基づく割引・プレミアム増加)を適用することができる。

- 規制遵守:多くの法域で「告知義務違反は契約無効とする」条項が存在し、保険会社はこれを遵守して運営リスクを低減する。

- 再保険管理:事故歴が増えることで再保険料率が変動し、再保険プールの損害率に影響を与えるため、情報精度が重要となる。

特徴

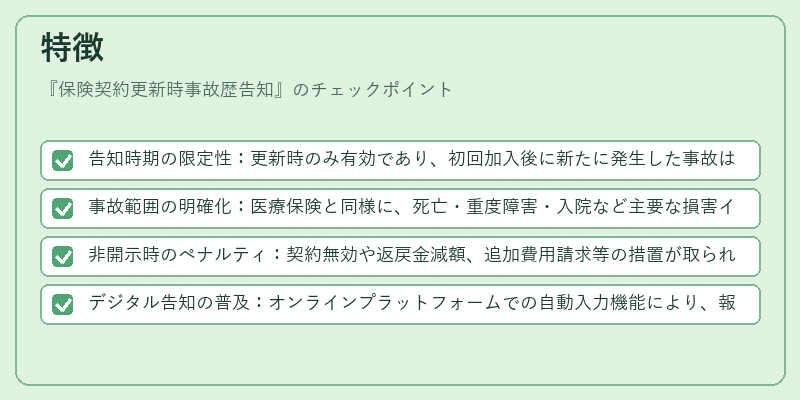

- 告知時期の限定性:更新時のみ有効であり、初回加入後に新たに発生した事故は必ず報告対象となる。

- 事故範囲の明確化:医療保険と同様に、死亡・重度障害・入院など主要な損害イベントが含まれる。

- 非開示時のペナルティ:契約無効や返戻金減額、追加費用請求等の措置が取られ、加入者はリスクを負うことになる。

- デジタル告知の普及:オンラインプラットフォームでの自動入力機能により、報告プロセスが簡素化される一方、情報漏洩リスクも増大する。

現在の位置づけ

近年の保険市場ではデータ解析とAIによるリスクモデリングが進展し、事故歴告知はより精緻な価格設定に直結している。規制当局は透明性確保を重視し、報告遅延や不正開示に対する監査強化を図っている。また、再保険市場では事故歴情報の共有がソルベンシーマージン維持に不可欠であり、多様なリスクプール間で標準的な告知基準が策定されつつある。結果として、保険契約更新時事故歴告知は、個人保険だけでなく企業向けの収入保障保険や地震保険においても、価格競争力と市場安定性を支える重要な要素となっている。

×

続きを読むには確認が必要です