保険料設定の分散原理とは、保険契約に対する保険料を決定する際に、リスクのばらつきを考慮して平均的な負担を均等化し、単一の高額な損失が全体の財務安定性を脅かさないように設計される手法である。

目次

概要

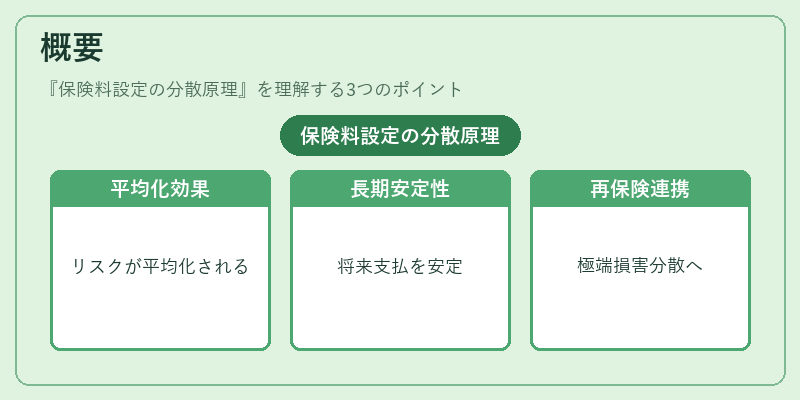

保険料設定の分散原理は、数多くの契約者から集めた資金を元に、個々のリスクプロファイルと全体としての損害率の統計的性質を結合して算出される。大数の法則に基づき、十分なサンプルサイズが確保されたプールでは、個別のリスク変動は平均化され、予測可能な損害率へと収束する。この原理は、終身保険や養老保険など長期契約において、将来の支払義務を安定的に賄うために不可欠である。さらに、再保険プールとの連携により、極端な損害発生時でも個々の保険会社が負担するリスクを分散させる仕組みとして機能する。

役割と機能

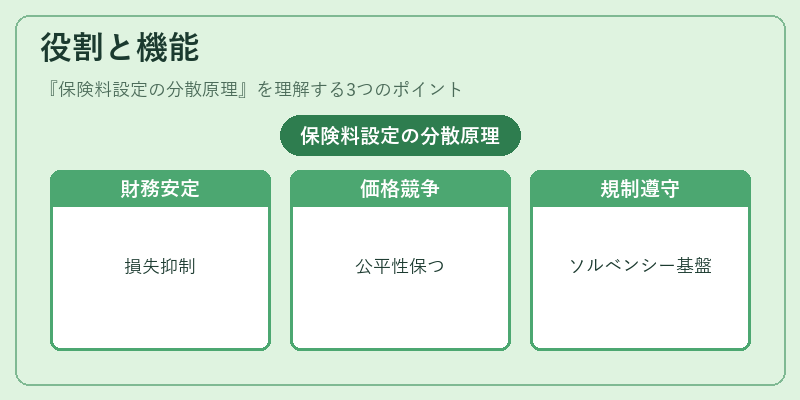

- 財務安定性の確保

個別契約者の死亡率や病気発症率のばらつきを平均化し、予期せぬ大損失が全体の資産負債構造に与える影響を抑制する。 - 価格競争力の維持

分散原理に基づく保険料は市場全体で均衡したリスク評価を行うため、過度な価格差が生じず、競合他社との公平性を保つ。 - 規制遵守(ソルベンシーマージン)

保険会社は自己資本と負債のバランスを確保する必要があり、分散原理により算出された保険料はソルベンシー要件の計算基盤となる。

実務上では、死亡率表(マイルド・モデリング)や医療費推定モデルと組み合わせて、各契約者の年齢・性別・健康状態を入力し、個別保険料を算出する。再保険会社とのリスク分担契約においては、分散原理が適用された損害率を基にカバレッジ範囲とプレミアムの設定が行われる。

特徴

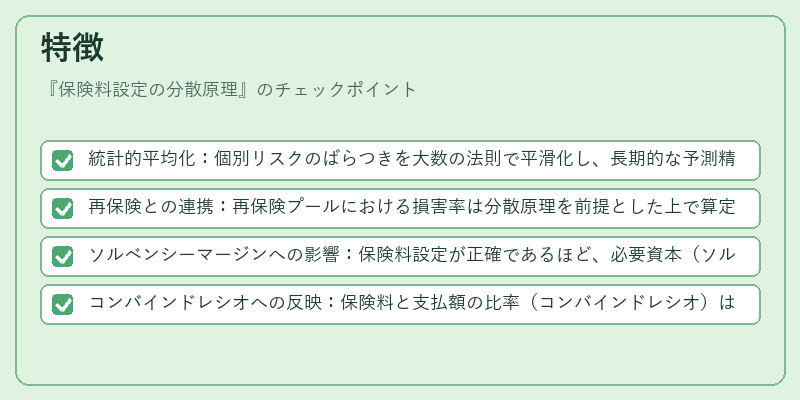

- 統計的平均化:個別リスクのばらつきを大数の法則で平滑化し、長期的な予測精度を高める。

- 再保険との連携:再保険プールにおける損害率は分散原理を前提とした上で算定され、個別会社のリスク負担を軽減する。

- ソルベンシーマージンへの影響:保険料設定が正確であるほど、必要資本(ソルベンシー・マージン)が過剰に計上されるリスクが低減し、キャッシュフローの最適化につながる。

- コンバインドレシオへの反映:保険料と支払額の比率(コンバインドレシオ)は分散原理によって安定化し、事業収益性を測る重要指標となる。

現在の位置づけ

近年、データアナリティクスや機械学習の進展により、個別契約者のリスクプロファイルがより精密に把握できるようになった。これに伴い、分散原理を用いた保険料設定は「パーソナライズド・プレミアム」へと発展しつつある。規制当局も、再保険の透明性や自己資本計算の合理化を目的として、分散原理に基づくモデルの使用を推奨している。さらに、地震保険など特異リスクが存在する商品では、分散原理と同時に大規模災害シナリオを組み込んだストレステストが実施されており、保険料設定の安全性が一層強化されている。

×

続きを読むには確認が必要です

おすすめ情報×

関連記事