住宅取得資金贈与の贈与税非課税限度額上限額申請期限とは、住宅購入に充てるために行われる贈与に対して設定された非課税枠と、その適用を受けるために必要な申請手続きの期限である。

概要

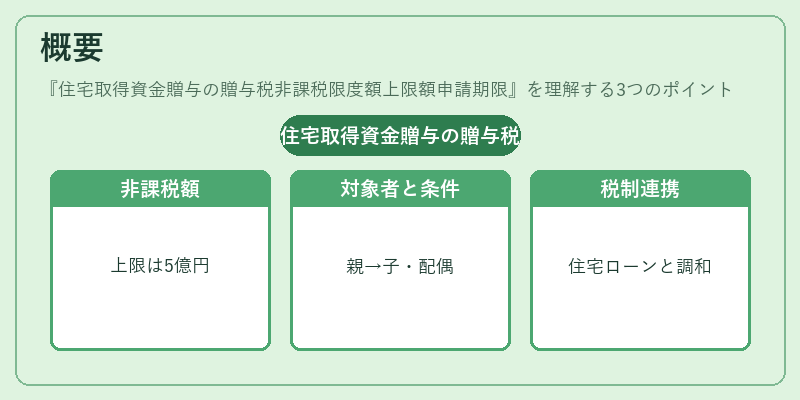

日本では、住宅取得資金贈与に関する特例は、家族間での住宅購入支援を促進し、住宅市場の安定化を図る目的から設けられた。一般的な贈与税の課税対象となる贈与額に対して、一定額まで非課税とされる制度は、所得税・法人税とは別に、住民税や相続税との調和も考慮した形で整備された。住宅取得資金として使用されることが条件であり、贈与者(親等)から子どもや配偶者へ行われるケースが多い。制度の成立は、住宅ローンの利息控除や住宅購入に伴う税制優遇策と並列して位置づけられ、家族間での資金移動を円滑にする役割を担っている。

役割と機能

贈与税非課税限度額上限額申請期限は、住宅取得資金贈与が適切に行われたかどうかを税務署が確認し、制度の趣旨を守るための重要な手続きである。具体的には、以下のような役割がある。

- 税負担の軽減:住宅購入資金として贈与された額は非課税枠内ならば贈与税が課せられないため、受贈者側の財政的負担を大幅に削減できる。

- 目的適合性の確保:申請書提出と住宅購入証明書類の添付を義務化することで、資金が実際に住宅取得に使用されたことを確認し、不正利用を防止する。

- 税制統一性の維持:贈与税法全体の枠組みと照らし合わせて、他の非課税制度(相続税の基礎控除等)との整合性を保つ。

特徴

住宅取得資金贈与に関する非課税制度は、一般的な贈与税の非課税枠と比べて以下のような特徴がある。

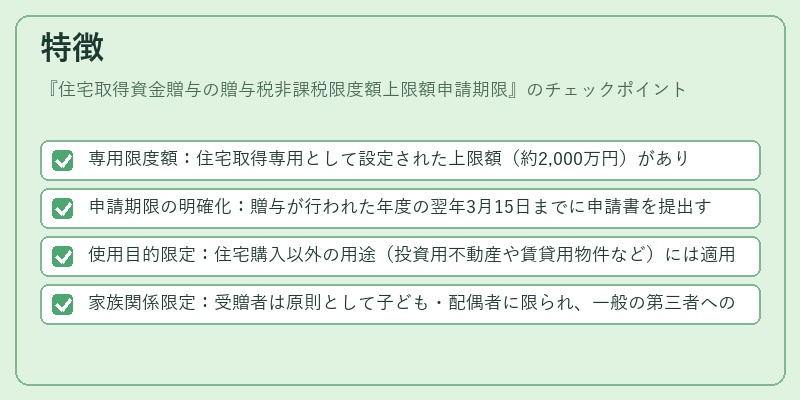

- 専用限度額:住宅取得専用として設定された上限額(約2,000万円)があり、同一贈与に対して他の非課税制度と併用できない。

- 申請期限の明確化:贈与が行われた年度の翌年3月15日までに申請書を提出する必要があるため、期限遵守が不可欠。

- 使用目的限定:住宅購入以外の用途(投資用不動産や賃貸用物件など)には適用されず、贈与時点で「住宅取得」へ向けられることを証明する書類提出が求められる。

- 家族関係限定:受贈者は原則として子ども・配偶者に限られ、一般の第三者への贈与には適用されない。

現在の位置づけ

近年、日本の住宅市場は高騰と低金利政策の相まみえで変動が激しい。一方で、住宅取得資金贈与に関する非課税制度は依然として家族間での資金移転を支える重要な手段となっている。特に若年層や中堅世代では、親からの資金援助が住宅購入の足掛かりとなるケースが多く、税務署への申請手続きは事前準備として欠かせない。

一方で、制度運用上の課題も指摘されており、非課税枠内に収まっているにも関わらず申請漏れや書類不備が原因で課税対象となるケースが報告されている。これを受けて、税務署はオンライン申請の簡素化や、住宅取得証明書類の電子化推進に取り組んでいる。

今後も住宅価格の変動と金融政策の影響を受けつつ、制度自体の改正が検討される可能性があるが、現行では「住宅取得資金贈与」に対する非課税枠は家族間の資産移転において不可欠な位置づけを保っている。

続きを読むには確認が必要です