住宅取得資金贈与の贈与税非課税限度額上限額申請書作成要領とは、住宅取得に充てるための贈与を行う際に、非課税枠を適用するために提出すべき申請書の作成手順・必要事項を定めた指針である。

目次

概要

住宅取得資金贈与は、若年層や新規就業者が自宅購入を円滑に行うことを目的として設けられた税制優遇措置の一つである。非課税限度額上限額申請書作成要領は、国税庁が発行する実務指針であり、贈与者と受贈者双方に対して必要な手続きや証拠資料を明示し、適正かつ一貫した非課税枠の利用を促進する。

この要領は、住宅取得資金贈与の対象となる贈与金額と上限額を計算し、申請書に記載すべき項目(贈与者・受贈者情報、物件情報、贈与目的等)を整理している。主に所得税法や贈与税法の改正に伴い更新される。

役割と機能

- 非課税枠適用の証明 – 贈与者が住宅取得資金として実際に使用したことを示し、税務署へ非課税限度額上限額の適用申請を行う。

- 計算手順の標準化 – 家族関係(親子・祖父母など)や贈与者の年齢に応じて定められた上限額を自動で算出するためのフォーマットを提供し、誤算・過剰申請を防止。

- 書類管理の効率化 – 必要書類(住民票、売買契約書、住宅ローンの借入証明等)を一覧化し、税務調査時に備える。

- 情報共有の促進 – 申請者が他の税制優遇措置(教育資金贈与や事業承継税制など)と併用する際に、重複非課税枠を回避できるよう指針として機能。

特徴

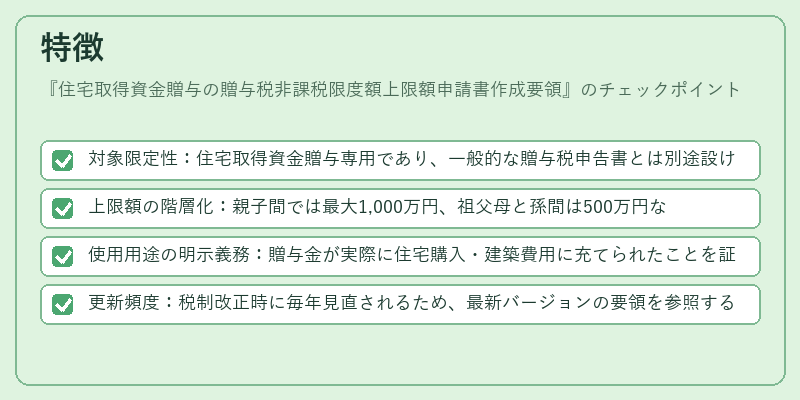

- 対象限定性:住宅取得資金贈与専用であり、一般的な贈与税申告書とは別途設けられている。

- 上限額の階層化:親子間では最大1,000万円、祖父母と孫間は500万円など、関係性に応じて段階的に設定される。

- 使用用途の明示義務:贈与金が実際に住宅購入・建築費用に充てられたことを証明するため、物件評価額や契約書類の添付が必須。

- 更新頻度:税制改正時に毎年見直されるため、最新バージョンの要領を参照する必要がある。

現在の位置づけ

住宅取得資金贈与は、若年層の住宅購入支援策として依然重要である。近年では不動産価格の高騰や金融市場の変動に伴い、非課税枠の活用が増加傾向にある。

- 政策的連携:教育資金贈与や住宅ローン減税などと組み合わせることで、総合的な税負担軽減策として位置づけられる。

- 規制の変化:所得税法改正で上限額が見直されるケースもあるため、申請者は定期的に最新要領を確認する必要がある。

- 行政実務への影響:税務署は要領に沿った審査基準を設け、非課税枠の乱用防止と適正な税収確保を両立させている。

住宅取得資金贈与の非課税限度額上限額申請書作成要領は、個人が住宅購入時に直面する税務負担を軽減しつつ、行政側が公正な税制運用を維持するための重要な実務指針である。

×

続きを読むには確認が必要です