住宅購入時期計画とは、個人が住宅を取得する最適なタイミングを定量的に見積もり、資金調達と財務構造を整えるための戦略的枠組みである。

目次

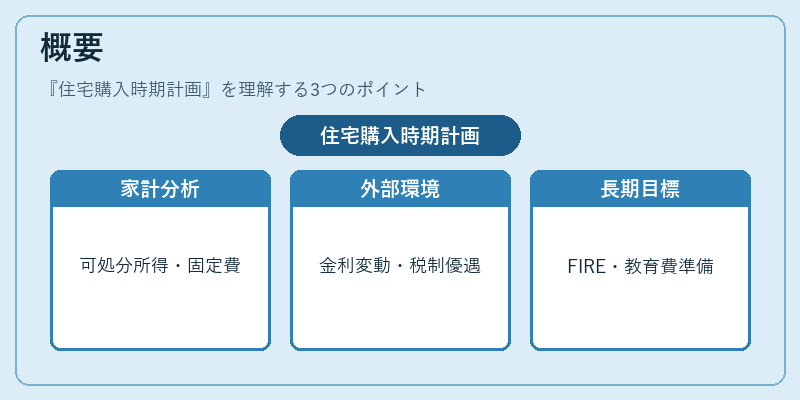

概要

住宅購入時期計画は、可処分所得や固定費のバランス、流動性比率など個人の家計状況を総合的に分析し、将来の収入増減・金利変動・税制優遇(住宅ローン控除)といった外部環境を考慮した上で「いつ」「どれだけ」購入すべきかを定量化する手法である。

この概念は、単なる夢や憧れに流されがちな不動産投資を、家計の健全性と長期的な財務目標(FIRE、教育費準備など)との整合性を保つために生まれた。特に都市部では住宅価格が上昇傾向にある一方で、金利や税制優遇は変動しやすく、計画的なタイミング判断が資産形成の鍵となる。

役割と機能

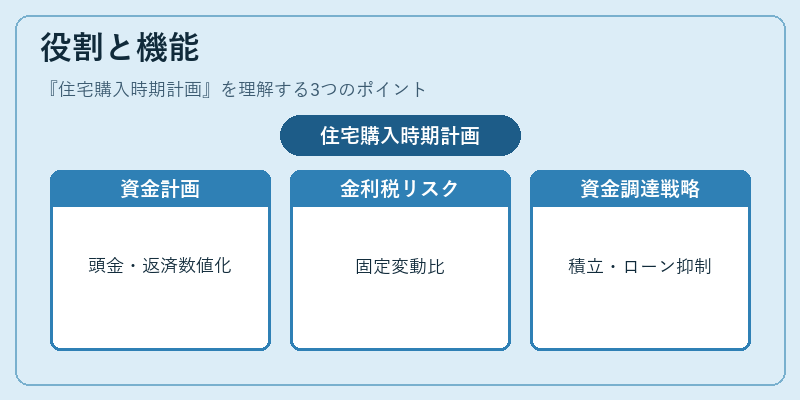

- キャッシュフロー予測 – 将来の収入・支出シナリオを構築し、住宅購入時に必要な頭金や返済負担を数値化する。

- 金利リスク管理 – 固定金利と変動金利の比較、繰上げ返済による利息削減効果をシミュレーションできる。

- 税制最適化 – 住宅ローン控除期間や所得割引額を計算し、購入時期が税負担に与える影響を評価する。

- 資金調達戦略 – 自動積立・家計簿アプリで貯蓄率を可視化し、カードローンやリボ払いの利用を抑制して頭金形成を促進する。

特徴

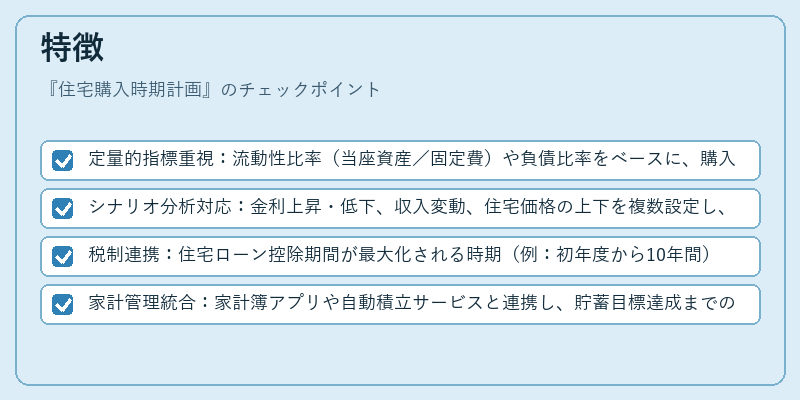

- 定量的指標重視:流動性比率(当座資産/固定費)や負債比率をベースに、購入時期を数値で示す。

- シナリオ分析対応:金利上昇・低下、収入変動、住宅価格の上下を複数設定し、最適なタイミングを比較検討できる。

- 税制連携:住宅ローン控除期間が最大化される時期(例:初年度から10年間)を自動で算出する機能を持つ。

- 家計管理統合:家計簿アプリや自動積立サービスと連携し、貯蓄目標達成までの期間をリアルタイムで更新できる点が差別化要因となっている。

現在の位置づけ

近年の低金利環境下では住宅購入時期計画は「早めに買う」戦略と対照的に、金利上昇リスクを回避するために「待つ」選択肢として注目されている。金融機関もローン商品設計の際に、この計画を参考にしたシミュレーションツールを提供し、顧客へのアドバイス精度向上を図っている。また、住宅市場の価格変動が大きい都市部では、投資家や一般個人ともに「購入時期計画」を活用してリスク分散と資産形成の両立を目指すケースが増えている。政府も税制優遇策(住宅ローン控除)や不動産市場安定化政策と連携し、計画的な住宅取得を促進する方針を示している。

×

続きを読むには確認が必要です