Hull‑Whiteモデルとは、金利スワップやオプションの価格付けに用いられる短期金利を確率過程で表現する金融工学モデルである。

概要

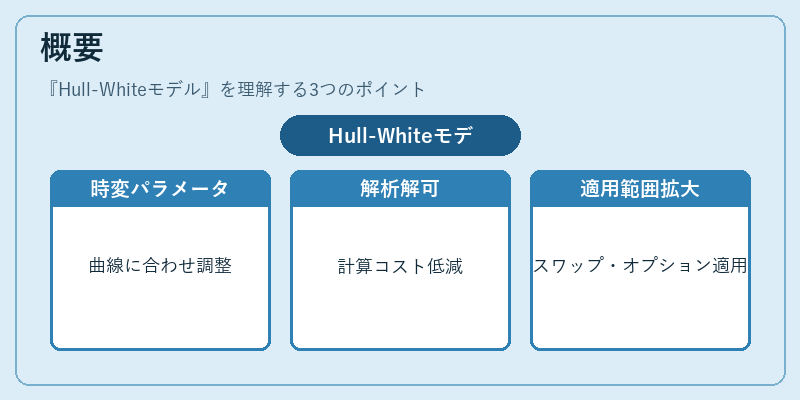

Hull‑Whiteモデルは、金利の時間的変動を説明するために開発された拡張型ボラティリティモデリング手法である。従来のVasicekモデルが持つ平均回帰性と正規分布という仮定を保持しながら、時点ごとの金利曲線(ターミン構造)に合わせてパラメータを調整できる柔軟性を追加した。これにより、実際の市場データに対して高いフィット精度が得られると同時に、金利スワップやバリアオプションなど多様なデリバティブ商品への適用範囲が拡大された。モデルは短期金利を一階の確率過程で記述し、その解は解析的に求められるため、計算コストと精度のバランスが優れている。

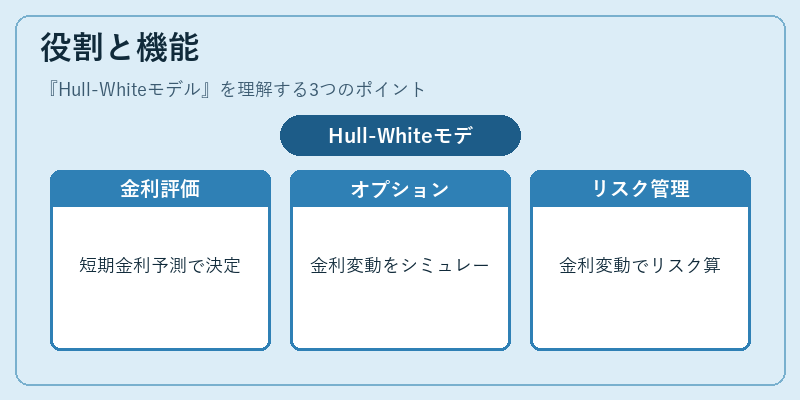

役割と機能

Hull‑Whiteモデルは金融市場における金利リスク管理とデリバティブ価格付けで中心的な役割を果たす。具体的には以下のような場面で利用される。

- 金利スワップ:将来の固定・変動金利キャッシュフローの差額を正確に評価するため、モデルは各時点での短期金利予測を提供し、スワップレート決定に不可欠である。

- オプション価格付け:金利上昇・低下がオプション価値に与える影響をシミュレーションできるため、ブラック‑ショールズ等の静的モデルでは不十分なケースでも精度の高い評価が可能。

- リスク管理(VaR):金利変動によるポートフォリオ価値の変化をモンテカルロシミュレーションで解析し、金利関連リスク量的指標を算出する際に使用される。

- ヘッジ戦略設計:金利スワップやバリアオプションなど複合商品へのヘッジ比率を決定するための感応度(ギャマ・ベガ)計算にも応用できる。

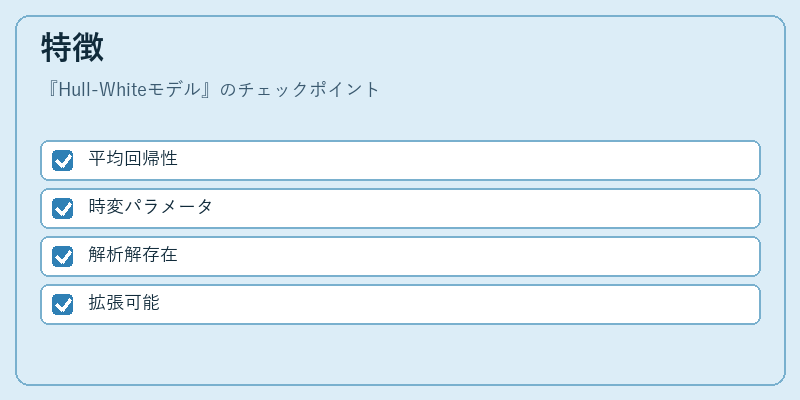

特徴

| 特徴 | 説明 |

|---|---|

| 平均回帰性 | 金利が長期平均に向かって戻る性質を持ち、実証的に観測される金利動態と整合する。 |

| 時変パラメータ | 時間ごとに調整可能なボラティリティ・平均回帰速度で、市場の金利曲線に即応できる。 |

| 解析解の存在 | 短期金利過程が一階オイラー方程式で表現され、将来価値やスワップレートを閉形式で求められる。 |

| 拡張性 | 2パラメータ(平均回帰速度とボラティリティ)を持ち、必要に応じて多次元化や複数通貨への適用が可能。 |

これらの特徴は、単一の金利モデルでは難しいターミン構造のフィッティングやデリバティブ価格付けの高精度化を実現している。

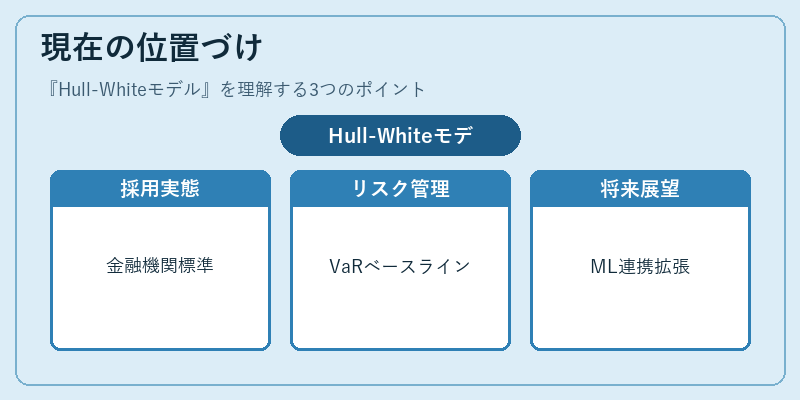

現在の位置づけ

近年の金融市場においては、低金利環境と規制強化が進む中で、金利スワップやその他金利デリバティブの需要が依然として高い。Hull‑Whiteモデルは、その柔軟性と計算効率から多くの金融機関・証券会社で標準的に採用されている。特に、金利リスク管理部門ではVaRやストレステストのベースラインモデルとして位置付けられ、規制当局の監督対象となるケースも増えている。また、デリバティブ取引プラットフォーム上でリアルタイム価格計算に組み込まれることで、投資家やトレーダーが即時に市場情報を反映した意思決定を行えるようになっている。

将来的には、機械学習と組み合わせたハイブリッドモデルへの発展や、クロス・カレンシー環境でのマルチファクタ拡張が検討されており、Hull‑Whiteモデルはその基盤として重要性を保ち続ける見込みである。

続きを読むには確認が必要です