評価勘定変動とは、投資信託やETFの評価勘定に計上される、保有資産の時価変動による金額の増減である。

概要

投資信託・ETFは、保有する株式・債券・商品等の時価を定期的に算定し、基準価額を決定する。評価勘定変動は、その時価評価の結果として生じる金額の変動を示す会計項目であり、実際に売買が行われたわけではないが、資産価値の増減を反映する。投資家に対しては、基準価額の変動や分配金の計算に不可欠な情報源となる。

役割と機能

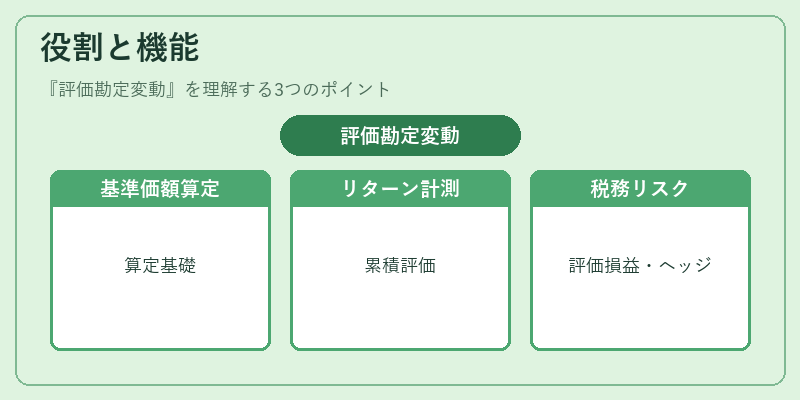

評価勘定変動は、投資信託・ETFの運用成績を測る際の基礎データである。具体的には、以下の場面で利用される。

- 基準価額算定:時価評価により算出される評価勘定変動を基に、1口あたりの価額が決定される。

- パフォーマンス計測:運用期間中の評価勘定変動を累積し、リターンを算出する。

- 税務・会計処理:評価勘定変動は税務上の評価損益に影響し、会計上は評価差額として計上される。

- リスク管理:資産配分やヘッジ戦略の効果を検証するために、評価勘定変動をモニタリングする。

特徴

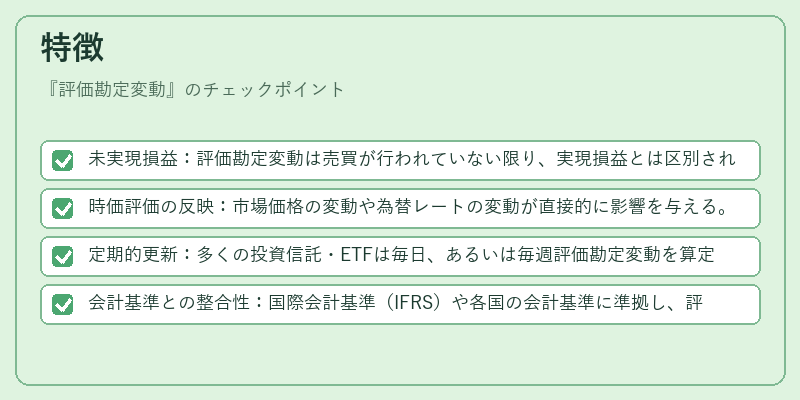

- 未実現損益:評価勘定変動は売買が行われていない限り、実現損益とは区別される。

- 時価評価の反映:市場価格の変動や為替レートの変動が直接的に影響を与える。

- 定期的更新:多くの投資信託・ETFは毎日、あるいは毎週評価勘定変動を算定し、基準価額を更新する。

- 会計基準との整合性:国際会計基準(IFRS)や各国の会計基準に準拠し、評価差額を適切に計上する。

現在の位置づけ

評価勘定変動は、投資信託・ETFの透明性を高め、投資家に対する情報提供の信頼性を担保する重要な指標である。近年、ESG投資やパッシブ運用の拡大に伴い、評価勘定変動の算定方法や報告頻度が見直されている。さらに、規制当局は評価勘定変動の開示を義務化し、投資家保護と市場の公正性を強化している。これにより、投資信託・ETF市場における評価勘定変動は、運用実績の客観的評価と投資判断の根拠として不可欠な役割を果たしている。

続きを読むには確認が必要です