評価勘定調整方法とは、投資信託やETFにおいて、基準価額の算定時に投資対象資産の評価差額を調整する手続きである。

概要

投資信託やETFは、保有資産の時価評価を基に基準価額を算出する。市場価格の変動や評価方法の変更により、時価評価と実際の投資価値に差異が生じる場合がある。評価勘定調整方法は、こうした差異を調整し、投資家に対して公正かつ一貫した価値を提示するために設けられた手続きである。

投資信託の運用報告書や基準価額算定基準に明記され、投資家保護と市場の透明性を確保する役割を果たす。

役割と機能

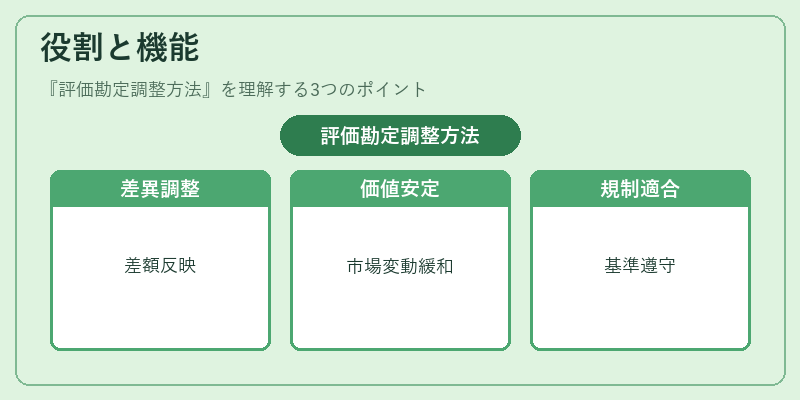

評価勘定調整方法は、主に以下の場面で活用される。

- 評価差異の調整:時価評価と実際の投資価値に差が生じた際に、差額を調整して基準価額を正確に反映する。

- 資産価値の安定化:市場の急激な変動や評価方法の変更時に、投資家への影響を緩和する。

- 税務・会計処理:評価差異を適切に処理し、税務申告や会計基準に適合させる。

- 規制遵守:金融庁や証券取引所が定める基準価額算定規則を満たすために不可欠。

特徴

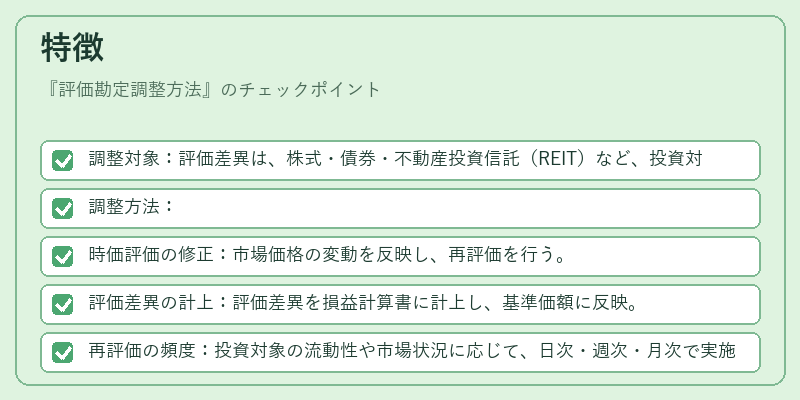

- 調整対象:評価差異は、株式・債券・不動産投資信託(REIT)など、投資対象の種類ごとに異なる。

- 調整方法:

- 時価評価の修正:市場価格の変動を反映し、再評価を行う。

- 評価差異の計上:評価差異を損益計算書に計上し、基準価額に反映。

- 再評価の頻度:投資対象の流動性や市場状況に応じて、日次・週次・月次で実施。

- 透明性:調整の根拠や手順は、投資家説明資料に明示され、第三者監査の対象となる。

- リスク管理:評価差異が大きくなると、投資家の損失リスクが増大するため、適切な調整がリスク緩和に寄与。

現在の位置づけ

近年、投資信託・ETF市場は多様化が進み、パッシブ運用やインデックスファンド、ヘッジファンド型商品が増加している。評価勘定調整方法は、これら多様な商品構成の中で、投資家に対して一貫した価値評価を提供する重要なメカニズムとなっている。

- 規制強化:金融庁は、基準価額算定の透明性と公正性を高めるため、評価勘定調整方法の詳細な指針を定めている。

- 技術進化:AIやブロックチェーン技術の導入により、評価差異の検知・調整プロセスが自動化・高速化されつつある。

- 市場動向:投資家の情報ニーズが高まる中、評価勘定調整方法に関する説明が投資信託の選択基準に組み込まれるケースが増加。

評価勘定調整方法は、投資信託・ETFの基準価額算定に不可欠な手続きであり、投資家保護と市場の健全性を維持するための重要な枠組みである。

続きを読むには確認が必要です