評価額変動率とは、投資信託やETFの基準価額が一定期間にどれだけ変動したかを示す指標である。

概要

投資信託やETFは、投資家が資金を預け、運用会社が資産を運用する仕組みである。基準価額は、ファンドが保有する資産の時価総額を投資額で割った値で、投資家の持ち分価値を表す。評価額変動率は、基準価額の変動をパーセンテージで表し、ファンドの運用成績を定量的に把握するために用いられる。アクティブファンドやパッシブインデックスファンド、ヘッジファンド、ファンドオブファンズなど、さまざまな投資戦略において、投資家はこの指標を基にリターンとリスクを比較する。評価額変動率は、日次・週次・月次・年次などの期間で算出され、運用報告書や投資家向け資料に記載される。

役割と機能

評価額変動率は、投資家がファンドのパフォーマンスを把握し、投資判断を行う際の重要な指標である。具体的には以下のような場面で利用される。

- 運用成績の比較:同業種・同カテゴリのファンド間でリターンを比較し、優良ファンドを選定する。

- リスク管理:変動率が大きいファンドは価格変動リスクが高いと判断し、ポートフォリオのバランスを調整する。

- 報酬設定:アクティブファンドの運用報酬は、評価額変動率に応じて変動することがある。

- 規制・開示:金融庁や証券取引所は、投資信託の評価額変動率を開示義務化しており、投資家保護を図る。

- 税務計算:評価額変動率は、分配金やキャピタルゲインの計算に影響し、税務申告時の基礎資料となる。

特徴

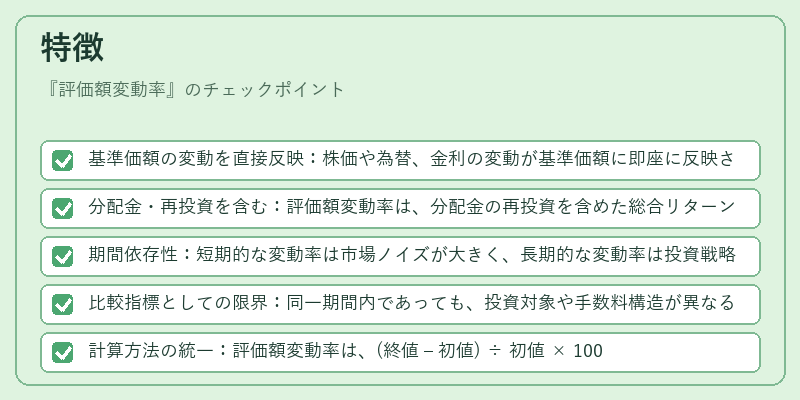

- 基準価額の変動を直接反映:株価や為替、金利の変動が基準価額に即座に反映されるため、リアルタイムで運用成績を把握できる。

- 分配金・再投資を含む:評価額変動率は、分配金の再投資を含めた総合リターンを示すため、実質的な投資成果を表す。

- 期間依存性:短期的な変動率は市場ノイズが大きく、長期的な変動率は投資戦略の実効性を示す。

- 比較指標としての限界:同一期間内であっても、投資対象や手数料構造が異なるファンド間で単純比較は難しい。

- 計算方法の統一:評価額変動率は、(終値 – 初値) ÷ 初値 × 100% で算出されるが、分配金のタイミングや再投資方法により若干差が生じることがある。

現在の位置づけ

近年、投資家のリスク意識の高まりとともに、評価額変動率はファンド選定の基準として不可欠な指標となっている。特に、パッシブ運用が拡大する中で、インデックスファンドのベンチマークと比較する際に、評価額変動率は「実質リターン」として重視される。さらに、iDeCoやつみたてNISAなどの税制優遇制度においても、評価額変動率を用いた運用成績の公表が求められ、投資家の情報格差を縮小する役割を果たしている。規制面では、投資信託の情報開示基準が強化され、評価額変動率の算出基準や報告頻度が統一化されつつある。今後は、ESG投資やAIによる運用戦略の普及に伴い、評価額変動率の解釈や比較方法が進化し、投資家にとってより透明で有用な指標へと発展していくと予想される。

続きを読むには確認が必要です