IAS 12 Income Taxesとは、企業の税金に関する会計処理を定める国際財務報告基準(IFRS)の一部である。

概要

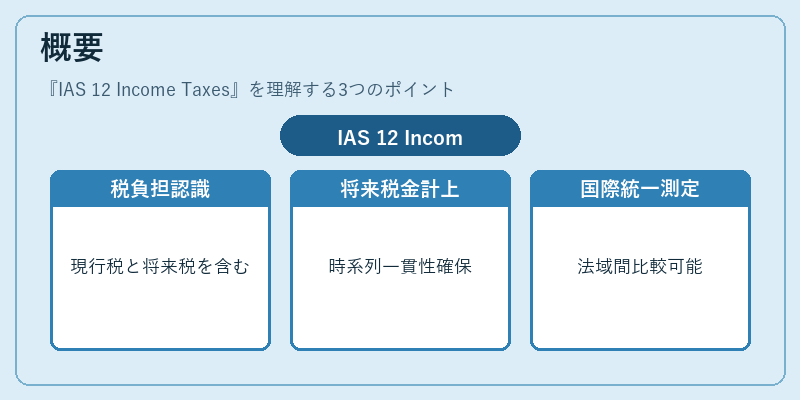

IAS 12は、税金が財務諸表上どのように認識・測定されるかを規定し、税負担と経営活動の実態を投資家や債権者に透明化することを目的としている。国際会計基準全体の枠組みであるIFRSの中核的な指針であり、IAS 1(財務諸表の表示)と連携して税金関連項目を統合した報告が求められる。

この標準は、企業が現在支払う所得税だけでなく、将来発生する税金の見込みも計上することで、会計情報の時系列的一貫性と比較可能性を確保する。また、国際的に統一された測定原則によって、異なる法域や税制下でも同質な情報提供が実現される。

役割と機能

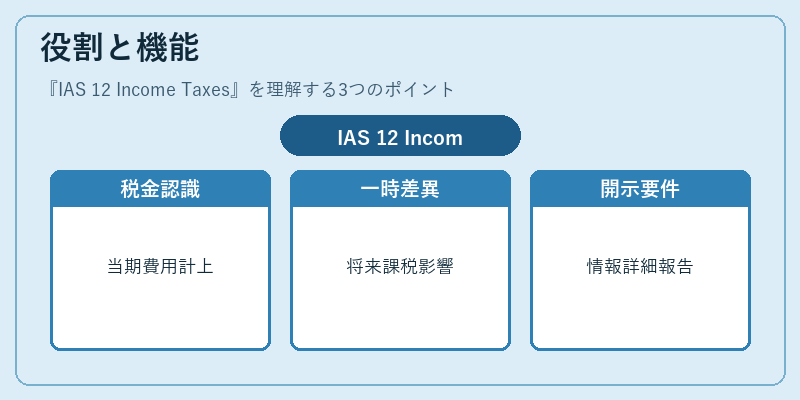

IAS 12は主に次の三つの機能を担う。

1. 税金の認識 – 現行税率で計算された当期税金費用を損益計算書に計上し、将来発生する税金(繰延税金資産・負債)を貸借対照表に表示する。

2. 一時差異の測定 – 会計処理と税務処理で生じる差額(減価償却方法や棚卸評価差額など)を特定し、将来の課税所得への影響を反映させる。

3. 開示要件 – 税金に関する情報(税率、税務上の見積もり、繰延税金資産・負債の性質)を詳細に報告し、投資家が企業価値評価に必要なデータを得られるようにする。

実務では、企業は当期税金費用を「税率 × 課税所得」で算出し、同時に「将来課税可能差額」を計上して繰延税金資産・負債を形成する。このプロセスが、利益の過大評価や過小評価を防ぎ、財務諸表の信頼性を高める。

特徴

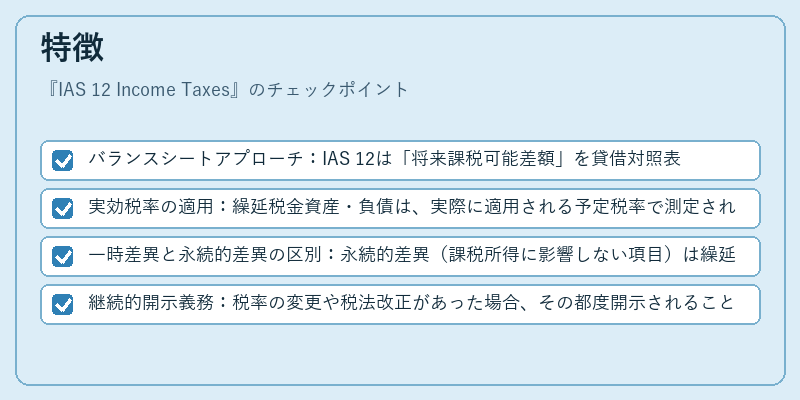

- バランスシートアプローチ:IAS 12は「将来課税可能差額」を貸借対照表上で認識し、損益計算書に直接影響を与えない。

- 実効税率の適用:繰延税金資産・負債は、実際に適用される予定税率で測定されるため、法域ごとの税制変更が反映されやすい。

- 一時差異と永続的差異の区別:永続的差異(課税所得に影響しない項目)は繰延税金資産・負債を生じさせず、会計上のみで扱われる。

- 継続的開示義務:税率の変更や税法改正があった場合、その都度開示されることで情報の時系列性が保たれる。

これらの特徴により、IAS 12は単なる税金計算規則を超え、企業価値評価に不可欠な「税負担の将来予測」ツールとして機能する。

現在の位置づけ

国際的に広く採用されているIFRSの中核基準であるIAS 12は、特に多国籍企業や上場企業にとって不可欠な枠組みとなっている。税金情報が財務諸表に与える影響は大きく、ROIC(投資利益率)やWACC(加重平均資本コスト)の計算においても重要な入力要素となる。

近年では、税務上の透明性を求める規制強化やサステナビリティ報告との連携が進む中で、IAS 12に基づく税金情報は投資判断の根拠としてますます重視されている。また、国際的な税逃れ対策やOECDのBEPS(税ベース侵食・利益移転)プロジェクトの影響もあり、繰延税金資産・負債の認識基準が見直される動きが継続している。

総じて、IAS 12は企業の税務リスク管理と財務報告の信頼性を確保するための不可欠な基準であり、今後も国際金融市場における重要指標として位置づけられる。

続きを読むには確認が必要です