IAS 16 有形固定資産とは、企業が保有する土地・建物・機械装置等の使用目的で取得した有形資産を会計上認識し、減価償却を行うための国際財務報告基準(IFRS)の一部である。

目次

概要

IAS 16 は、企業が保有する有形固定資産に関する測定・開示ルールを統一化することを目的として策定された。従来各国の会計基準では評価方法や減価償却計算が異なり、比較可能性が低かったため、IFRS への移行とともに導入されるようになった。主に取得原価ベースで測定し、必要に応じて再評価モデルを選択できる点が特徴である。

役割と機能

有形固定資産は貸借対照表の非流動部に計上され、減価償却費として損益計算書の費用項目に反映される。これにより資産の使用期間を経済的実態に合わせて配分し、利益計算の正確性を高める。また、キャッシュフロー計算書では減価償却が非現金項目として調整され、営業活動によるキャッシュフローの評価に寄与する。さらに、ROIC(投下資本利益率)やWACC(加重平均資本コスト)の計算基礎となり、企業価値評価にも不可欠である。

特徴

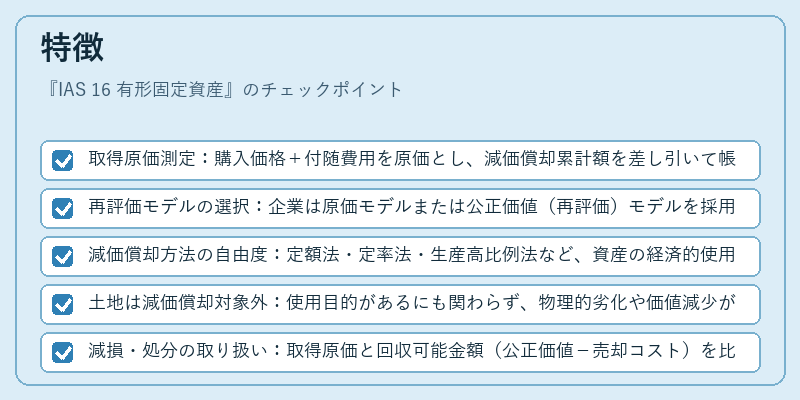

- 取得原価測定:購入価格+付随費用を原価とし、減価償却累計額を差し引いて帳簿価額を算出する。

- 再評価モデルの選択:企業は原価モデルまたは公正価値(再評価)モデルを採用できるが、一度選択したら継続して適用しなければならない。

- 減価償却方法の自由度:定額法・定率法・生産高比例法など、資産の経済的使用形態に応じて選択できる。

- 土地は減価償却対象外:使用目的があるにも関わらず、物理的劣化や価値減少がないとみなされるため、帳簿上は固定資産として計上しつつ減価償却を行わない。

- 減損・処分の取り扱い:取得原価と回収可能金額(公正価値-売却コスト)を比較し、減損が認識される場合は損失計上。処分時には帳簿価額との差額が利益または損失として計上される。

現在の位置づけ

IAS 16 はIFRS 対応企業にとって必須項目であり、世界中の上場企業が同一基準で有形固定資産を報告している。再評価モデルの採用拡大や公正価値測定への関心増加により、資産の実態反映が進む傾向にある。また、ESG(環境・社会・ガバナンス)情報開示の一環として、固定資産の減価償却政策や再評価損益が注目されている。金融機関は貸借対照表上の非流動資産を基に信用リスクを評価し、投資家はROIC 等指標で企業の資本効率性を判断する際にIAS 16 の処理方針を重要視している。

×

続きを読むには確認が必要です