IAS 18 Revenueとは、企業が商品やサービスの提供により得た対価を計上するための国際会計基準である。

目次

概要

IAS 18は、売上高の認識タイミングと金額を統一的に定めることで、異なる業種・地域間の財務諸表比較性を確保した。従来の国内基準では取引ごとに判断が分散していた点を解消し、IFRS導入企業に対する共通ルールとして採用された。

役割と機能

売上高は損益計算書の最初の項目であり、営業活動の成果を示す。IAS 18は「収益認識原則」を定め、契約当事者が履行義務を完了した時点で対価を認識することを求める。これにより、売上高と費用・利益とのタイミング差異を最小化し、企業の業績把握を正確にする。

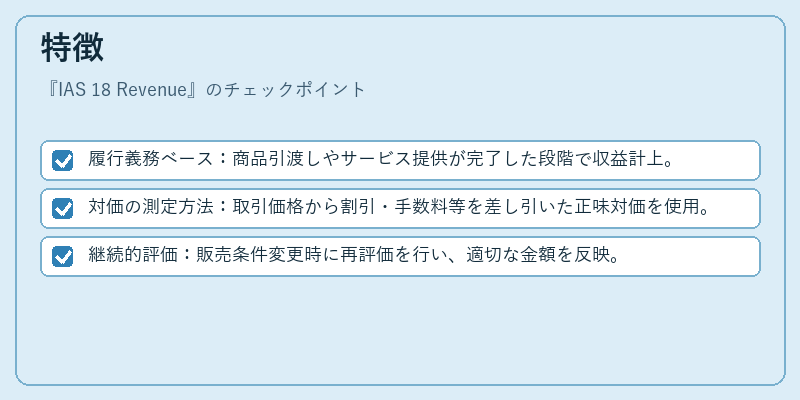

特徴

- 履行義務ベース:商品引渡しやサービス提供が完了した段階で収益計上。

- 対価の測定方法:取引価格から割引・手数料等を差し引いた正味対価を使用。

- 継続的評価:販売条件変更時に再評価を行い、適切な金額を反映。

これらは、単なる売上計上ではなく、契約内容と履行状況を結びつける点で他の基準(例:IAS 1)とは区別される。

現在の位置づけ

IAS 18は2003年にIFRS 15「収益認識」へ統合されたが、既存報告書や過去データとの整合性を保つため、旧基準で作成された財務諸表は継続的に参照される。企業は新基準への移行時に比較可能性確保のため、IAS 18下での開示情報を補完する形で報告するケースが多い。また、監査・規制当局も旧基準に対して一定期間の継続開示義務を課すことで、投資家への透明性を維持している。

×

続きを読むには確認が必要です