IAS 23 Borrowing Costsとは、企業が資産取得や建設に必要な借入金の利息を、その資産の原価に含めることを定義する国際会計基準である。

目次

概要

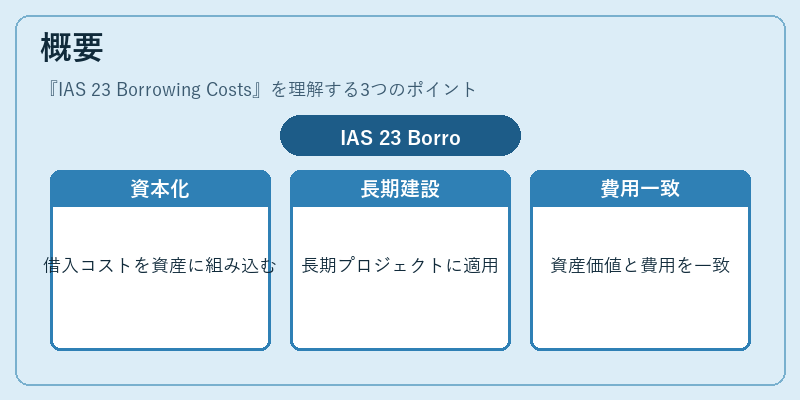

IAS 23は、国際財務報告基準(IFRS)の一部として制定され、企業が「直接的に帰属できる借入コスト」を資産の原価に資本化する手続きを規定している。従来の会計では利息を費用として損益計算書に計上したが、IAS 23は長期プロジェクトや建設期間中に発生する借入金利を「資産取得コスト」に組み込むことで、資産価値と費用の一致性を図る。

役割と機能

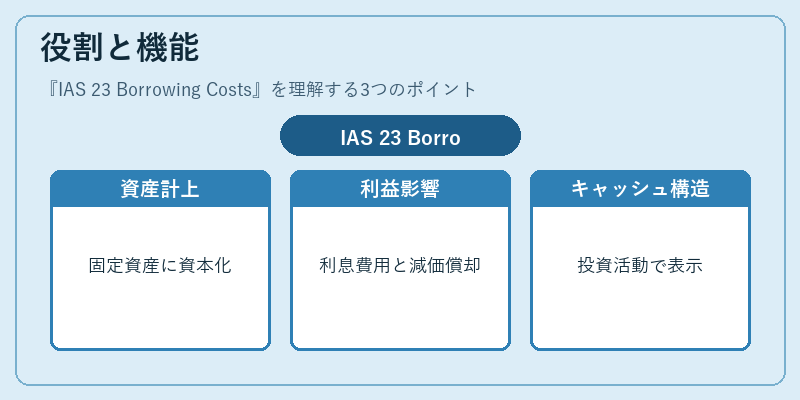

IAS 23は以下の場面で重要な役割を果たす。

- 貸借対照表:資本化された借入コストが固定資産や建設中の資産として計上され、総資産額が増加する。

- 損益計算書:利息費用は減価償却と組み合わさり、期間ごとの利益に影響を与える。

- キャッシュフロー計算書:実際の現金支出は営業活動ではなく投資活動として表示されるため、キャッシュフロー構造が変化する。

- 財務比率:ROICやWACCに影響を与え、企業価値評価や投資判断に直結する。

特徴

| 特色 | 説明 |

|---|---|

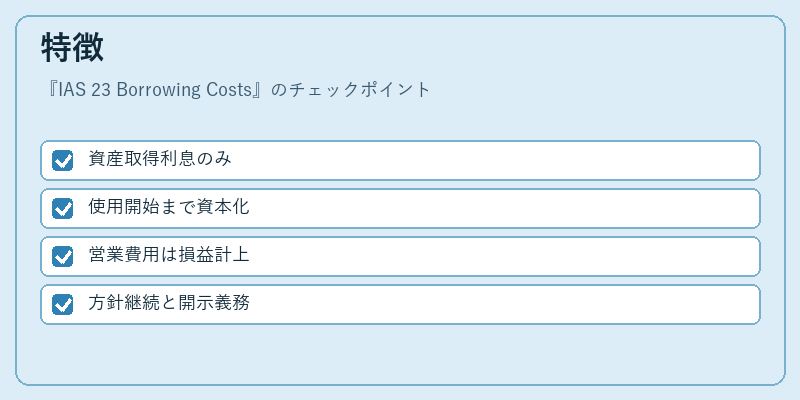

| 直接的帰属性の原則 | 借入コストは「資産取得または建設期間中に直接発生した利息」に限定される。 |

| 資本化期間の制限 | 資本化は資産が使用可能になるまでとし、短期プロジェクトでは除外される。 |

| 非帰属費用の排除 | 営業活動に必要な借入金利や、一般経営コストとして発生した利息は損益計算書へ直接計上される。 |

| 会計方針の一貫性 | 一度採用すると原則的に継続し、変更には厳格な開示が求められる。 |

IAS 23は、利息費用を「資本化」することで資産価値と費用認識を一致させる点で、IFRS全体の原価計算方針(例えばIAS 16やIAS 38)と整合性を保っている。

現在の位置づけ

- 国際的採用率:ほぼすべてのIFRS適用企業がIAS 23に準拠しており、特に資本集約型産業(製造・インフラ)で顕著。

- 規制と監査:各国証券取引所や監査機関は、資本化対象の明確化と開示要件を厳格化している。

- 近年の動向:デジタルインフラや再生可能エネルギーなど、新規プロジェクトに対する資金調達形態が多様化し、IAS 23適用範囲の拡大が議論されている。

- 経営指標への影響:ROICやWACCの計算で借入コストを資本化すると、企業価値評価における割引率設定や投資判断基準が変動するため、財務戦略策定に不可欠となっている。

IAS 23 Borrowing Costsは、資産取得と関連費用の一体化を図ることで、会計情報の信頼性と比較可能性を高める重要な枠組みである。

×

続きを読むには確認が必要です