IAS 32 金融商品: 表示とは、企業が保有する金融商品の認識・測定・開示に関するルールを定める国際財務報告基準(IFRS)の一部である。

目次

概要

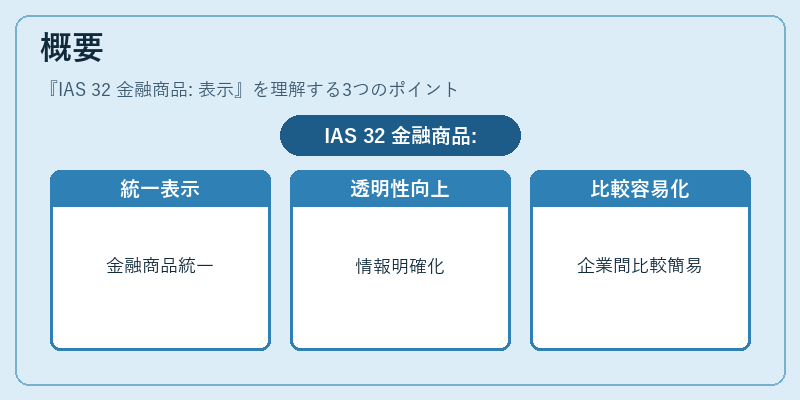

IAS 32は、金融商品の会計処理を統一し、財務諸表の比較可能性と透明性を高めることを目的として策定された。従来の国際会計基準においては、負債・資本・その他の項目で分離して扱われていた金融商品が、実態に即した表示へ移行するための指針を示す。主に貸借対照表と損益計算書に影響し、企業間の財務状況比較を容易にする。

役割と機能

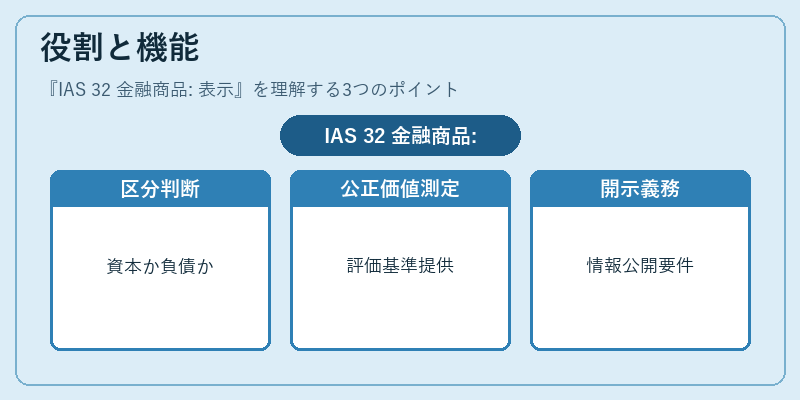

IAS 32は以下のような場面で活用される。

1. 負債・資本の区分:金融商品が実際には資本性を帯びているか、純粋な負債に該当するかを判断し、適切に分類する。

2. 公正価値の測定:特定の金融商品(例:デリバティブ)については、公正価値で評価し損益計算書へ反映させる基準を提供。

3. 開示要件:投資家や債権者が企業の財務リスクを把握できるよう、金融商品の構成・特徴・評価方法に関する詳細な情報を開示する義務を課す。

これらの機能は、投資判断の質向上と市場効率性の促進に寄与する。

特徴

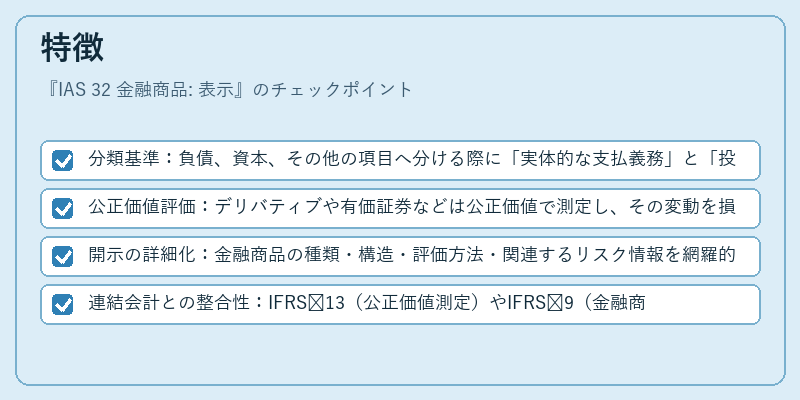

- 分類基準:負債、資本、その他の項目へ分ける際に「実体的な支払義務」と「投資者への権利」を重視。

- 公正価値評価:デリバティブや有価証券などは公正価値で測定し、その変動を損益計算書に認識。

- 開示の詳細化:金融商品の種類・構造・評価方法・関連するリスク情報を網羅的に開示することが求められる。

- 連結会計との整合性:IFRS 13(公正価値測定)やIFRS 9(金融商品)と連携し、統一された会計処理フレームワークを形成。

現在の位置づけ

IAS 32は、国際的に採用される財務報告基準の中核を成す。近年では、金融危機後のリスク管理強化や投資家保護の観点から、開示要件がさらに厳格化された。また、デジタル経済の拡大に伴い、非伝統的な金融商品(例:暗号資産)への適用範囲も議論されている。規制当局は、投資家保護と市場透明性を両立させるため、IAS 32の更新や補完策を検討している。企業にとっては、金融商品の正確な表示が信用格付けや資金調達コストに直結する重要要素である。

×

続きを読むには確認が必要です