IAS 33 一株当たり利益とは、企業の純利益を発行済み普通株式数で割った指標であり、株主価値を測る代表的な財務比率である。

目次

概要

IAS 33は国際会計基準(IFRS)の一部として制定され、各国企業のEPS算定方法を統一することを目的とした。従来、国内外で用いられる計算式や開示項目が異なり、投資判断に混乱を招いていたため、基準化によって比較可能性を高める狙いがある。

役割と機能

EPSは株主・投資家が企業の収益力を評価する際の主要指標であり、株価水準や配当政策との連動も重要視される。アナリストはEPS成長率を用いて将来予測を行い、格付機関は信用評価に組み込む。また、企業内部では経営判断の基礎データとして活用される。

特徴

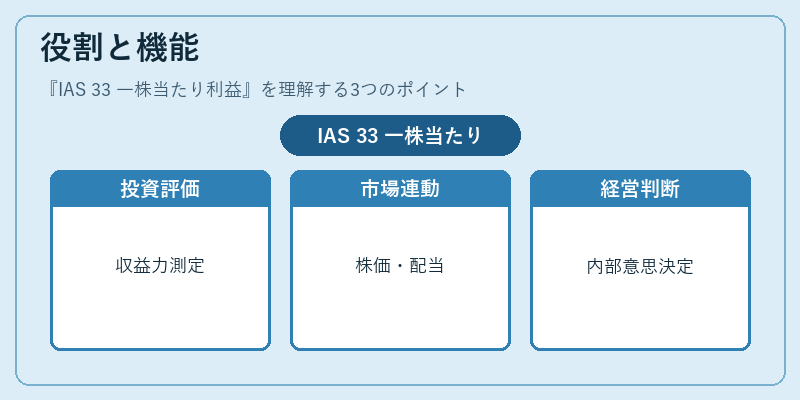

- 基本株式EPS(Basic EPS):純利益 ÷ 発行済み普通株式数。

- 希薄化株式EPS(Diluted EPS):転換社債・優先株など、将来発行可能な株式を加味した計算。

- IFRSでは「潜在的株式」も含めるが、US GAAPは「オプション等」の扱いに差異がある。

- 企業は両指標とも開示し、希薄化の影響範囲を注記で明示する義務がある。

現在の位置づけ

EPSは株式市場において最も広く参照される収益性指標であり、企業価値評価(DCFモデルや配当割引法)に不可欠。近年ではESG要因との連携やAIによる自動計算ツールの導入が進む一方、規制強化も相まって開示品質向上が求められている。金融機関はEPSを基にレバレッジ倍率や信用リスク評価を行い、投資判断に反映させている。

×

続きを読むには確認が必要です