iDeCo投資信託選択時のリスク評価とは、個人確定拠出年金(iDeCo)において投資信託を選ぶ際、その市場リスク・信用リスク・流動性リスク等を総合的に判断し、将来受給額への不確実性を抑える手続きである。

概要

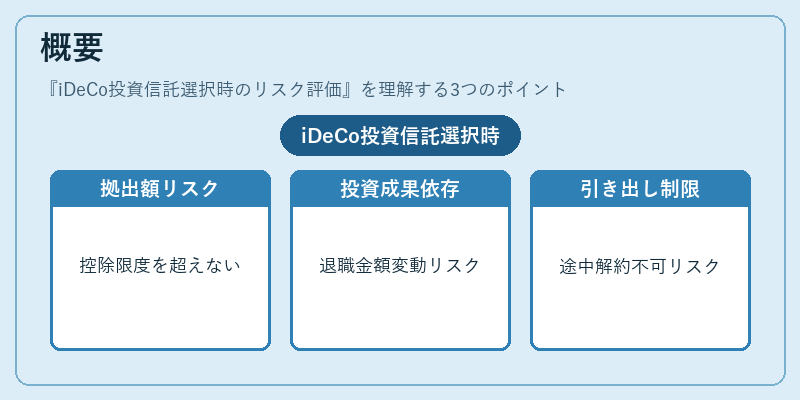

iDeCoは税制優遇と個人の資産形成を目的とした年金制度であり、投資対象は主に株式・債券・リート等の投資信託が選択できる。リスク評価は、拠出額が所得控除対象となり、退職時に受け取る金額が投資成果に大きく左右されるため不可欠である。また、iDeCoでは引き出し制限が厳しく、途中解約ができない点から、長期的なリスク許容度を正確に把握する必要がある。制度設計上、投資信託の選択は個人の退職時期・生活設計と結びついているため、リスク評価は「年金受給戦略」の一部として位置づけられる。

役割と機能

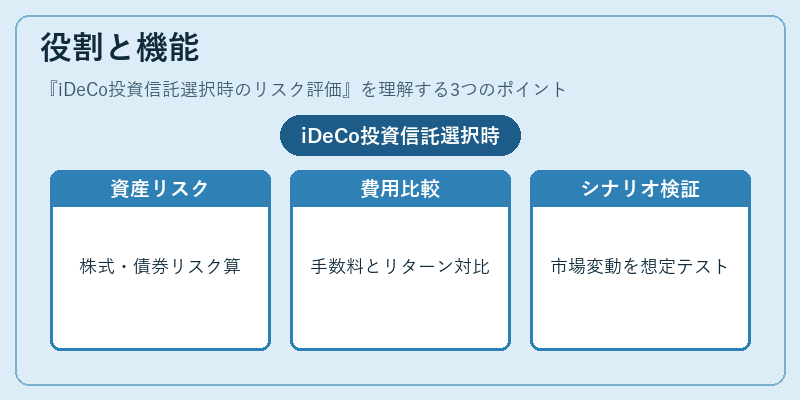

リスク評価は、投資家が自らのリスク許容度を明確化し、適切な資産配分(アセットアロケーション)を決定するために用いられる。具体的には、以下の場面で活用される。

- 資産クラス別リスク測定:株式・債券・不動産など各クラスのボラティリティや相関係数を算出し、ポートフォリオ全体のリスクプロファイルを作成する。

- 費用対効果評価:運用管理費(信託報酬)と期待リターンを比較し、手数料がパフォーマンスに与える影響を定量化する。

- シナリオ分析:市場環境の変動(金利上昇・景気後退等)を想定したストレステストを実施し、受給時点での資産価値低下リスクを検証する。

- 規制遵守確認:金融庁が示す投資信託のリスク分類(高・中・低)に合致しているかをチェックし、顧客保護を確保する。

特徴

| 観点 | iDeCoリスク評価の固有性 |

|---|---|

| 税制優遇 | 投資成果は非課税であるが、受給時に所得税・住民税が課せられるため、税効果を考慮したリスク計算が必要。 |

| 長期投資性 | 60歳まで引き出し不可のため、短期的な市場変動よりも長期間の平均リターンとボラティリティを重視する。 |

| 流動性制限 | 一度選択した投資信託は途中変更が難しい(一定期間内に一回のみ)ので、初期評価の精度が重要。 |

| 個人差 | 退職時期・生活設計が異なるため、同じリスク指標でも許容度が大きく変わる。 |

現在の位置づけ

近年の低金利環境と高い市場不確実性の中で、iDeCo投資信託選択時のリスク評価はより重要視されている。金融庁は「個人投資家保護」を強化し、投資顧問業務におけるリスク開示義務を拡大している。また、新NISAやiDeCoの商品ラインナップ拡充に伴い、選択肢が増加したことで、評価方法も多様化。投資家はAIベースのポートフォリオシミュレーションツールやファイナンシャルプランナーとの協働で、より精緻なリスク管理を実現している。さらに、国際的なESG(環境・社会・ガバナンス)投資への関心が高まる中、リスク評価は非財務指標の統合も求められるようになっている。

続きを読むには確認が必要です