IFRS 4 保険契約とは、国際財務報告基準(IFRS)において保険会社が保有する保険契約の会計処理を定めた枠組みである。

概要

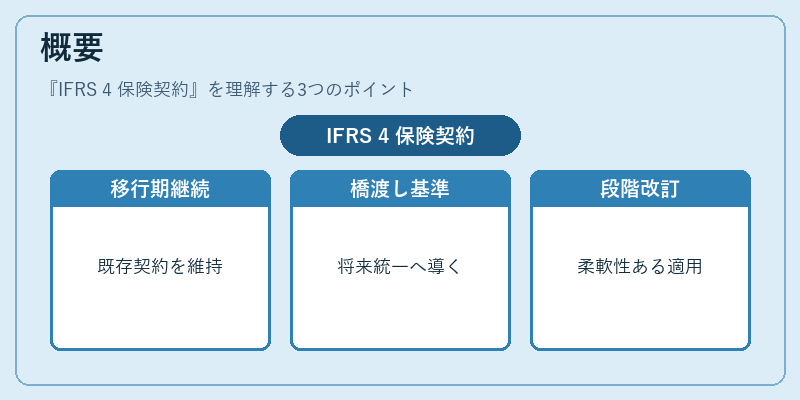

IFRS 4 は、IAS 39 からの移行期に制定され、既存の保険契約会計制度を一時的に継続させつつ、将来的な統一基準への橋渡しを目的としている。国際会計理事会は、保険業界特有の長期性とリスク構造を考慮し、既存契約の測定方法・開示要件を維持することで、企業間比較可能性を確保した。IFRS 4 は「一括適用」ではなく、既存契約に対して段階的な改訂が許容される柔軟性を備えている点が特徴である。

役割と機能

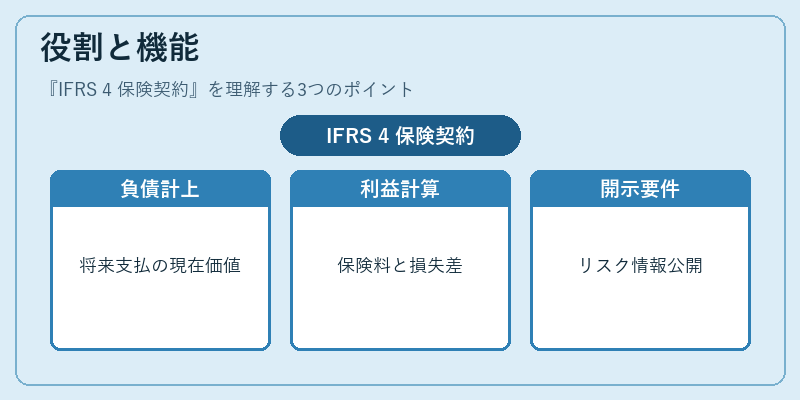

IFRS 4 の主たる役割は、保険会社の財務諸表における負債認識と測定を統一し、投資家・規制当局への情報提供を充実させることである。具体的には、以下の場面で活用される。

- 負債計上:契約履行義務に対する将来支払額(Best Estimate)とその現在価値を測定し、保険負債として貸借対照表に計上。

- 利益計算:保険料収入と損失・費用の差額を損益計算書に反映し、営業利益や経常利益へ影響。

- 開示要件:契約ごとのリスク情報、測定手法、重要な仮定等を注記で開示し、透明性を確保。

- 規制資本計算:保険負債の評価方法がバッシング・リスク調整に直接影響し、Solvency II 等の枠組みとの連携を可能にする。

特徴

IFRS 4 は他の会計基準と比較して以下の独自性を持つ。

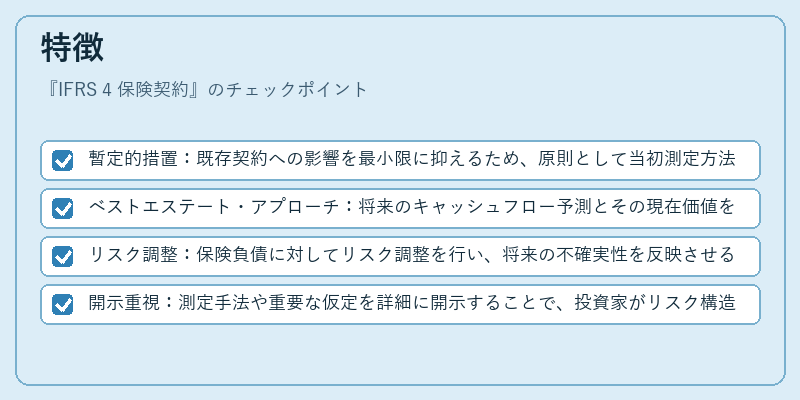

- 暫定的措置:既存契約への影響を最小限に抑えるため、原則として当初測定方法を変更しない。

- ベストエステート・アプローチ:将来のキャッシュフロー予測とその現在価値を基準とするが、割引率は市場価格ではなく、契約特性に応じた内部評価率を用いる。

- リスク調整:保険負債に対してリスク調整を行い、将来の不確実性を反映させる。

- 開示重視:測定手法や重要な仮定を詳細に開示することで、投資家がリスク構造を把握しやすくしている。

これらは保険契約特有の長期性・不確実性を正しく反映させるために設計されており、他の金融商品会計基準とは明確に区別される。

現在の位置づけ

IFRS 4 は現在も多くの国で採用されているが、IFRS 17 の実施を前提として段階的に廃止予定である。実務上は以下のような動向が見られる。

- 移行計画:企業は IFRS 17 への準備期間中、IFRS 4 に基づく報告と併せて将来の測定モデルを検討している。

- 規制対応:Solvency II 等の欧州規制では、IFRS 4 の負債計上方法が資本要件に影響するため、監督当局は移行時期と方法について厳格な指導を行っている。

- 市場期待:投資家やアナリストは IFRS 17 への移行による収益性・財務比率の変化を注視し、企業評価に組み込んでいる。

このように IFSC 4 は保険業界の会計基準として一時的な役割を果たしつつ、将来の統一基準への橋渡しとして重要性を維持している。

続きを読むには確認が必要です