IFRS 6 探鉱・評価とは、探鉱活動に関する資産と負債の認識・測定方法を規定した国際財務報告基準である。

概要

採掘業界は物質的な資源を探索し、その価値を確定できるまで長い期間を要する。投資家や金融機関は、探鉱段階の企業が抱えるリスクと将来収益性を正確に把握したいという需要から、国際会計基準審議会(IASB)はこの領域に特化した指針を策定した。IFRS 6 は、探鉱・評価活動における資産の認識と測定に関する唯一の規格であり、採掘企業が財務諸表に反映すべき情報の一貫性と透明性を確保することを目的としている。

役割と機能

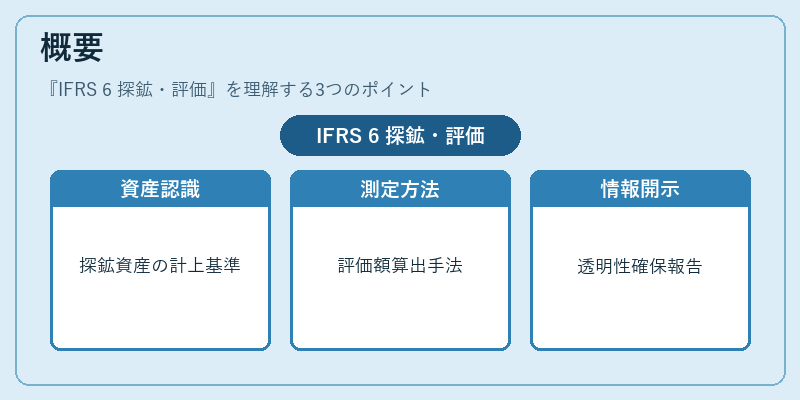

IFRS 6 は、探鉱・評価資産(E&E)を「資産」として認識し、発生した費用を資本化できるか否かを明示する。具体的には、以下のような機能がある。

- 認識基準:採掘権利や探鉱作業に伴う支出は、実際に取得された時点で資産として計上される。

- 測定方法の選択:企業はコストモデルまたは再評価モデルを選択し、統一的に適用することが求められる。これは、E&E 資産の価値変動を財務諸表に反映させるための主要手段である。

- 減損テスト:将来の採掘可能性や市場価格の低下により資産価値が回復不可能な場合、減損損失を計上する義務がある。

- 開示要件:累積探鉱費用、資産化された金額、および減損損失の詳細を開示し、投資家に対して情報提供を行う。

特徴

IFRS 6 は他の会計基準と比較して以下の点で際立つ。

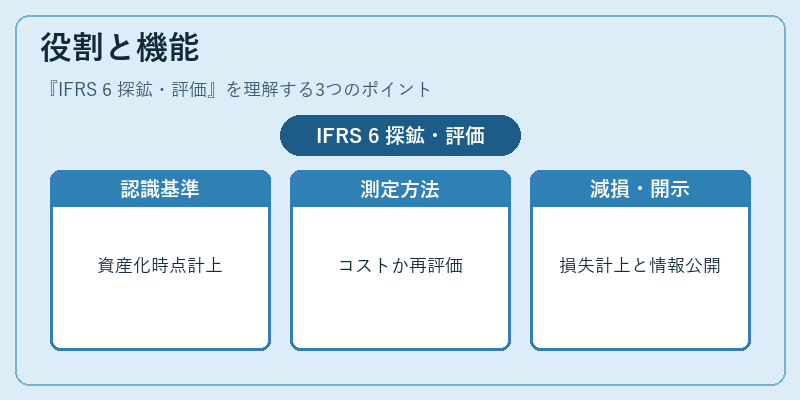

- 段階的認識:探鉱活動は「探索」から「評価」、さらに「開発」に移行する過程があるが、IFRS 6 では前二段階を資産化し、後者は別枠で扱う。

- 測定モデルの限定:通常の固定資産や無形資産と異なり、公正価値を損益計算に直接反映させる「公正価値法」は許容されず、コストまたは再評価モデルのみが選択できる。

- 統一性の原則:同一企業内で複数の探鉱プロジェクトを行う場合でも、一貫した測定方法を採用しなければならない。

- 情報開示の重視:投資家がリスク評価を行う際に不可欠となる、探鉱コストの詳細と減損情報を必須項目として設けている。

現在の位置づけ

採掘業界は依然として高い不確実性と価格変動に直面しており、IFRS 6 の適用は投資判断に重要な影響を与える。多くの上場企業はコストモデルを選択し、資産価値の安定化を図っている一方で、再評価モデルを採用することで市場価格変動を反映させるケースも増えている。規制面では、IFRS 6 は国際財務報告基準全体の中核的な位置にあり、改訂は頻繁には行われないが、金融機関や投資家からの情報要求が高まるにつれ、開示要件の拡充が検討されている。結果として、IFRS 6 は採掘企業の財務健全性評価や資本コスト計算(ROIC・WACC)において不可欠な枠組みとなっている。

続きを読むには確認が必要です