IFRS 6 Exploration and Evaluation of Mineral Resourcesとは、鉱物資源の探査・評価活動に伴う費用を会計処理するための国際財務報告基準(IFRS)の一部である。

目次

概要

鉱業企業が採掘可能な資源を発見し、開発前段階でかかる調査・試験コストを対象にした規定である。従来の固定資産会計と区別され、探査費用は「探索評価資産」として一括計上できるように設けられた。国際的な投資家や監査法人が統一された情報を得るために必要とされた。

役割と機能

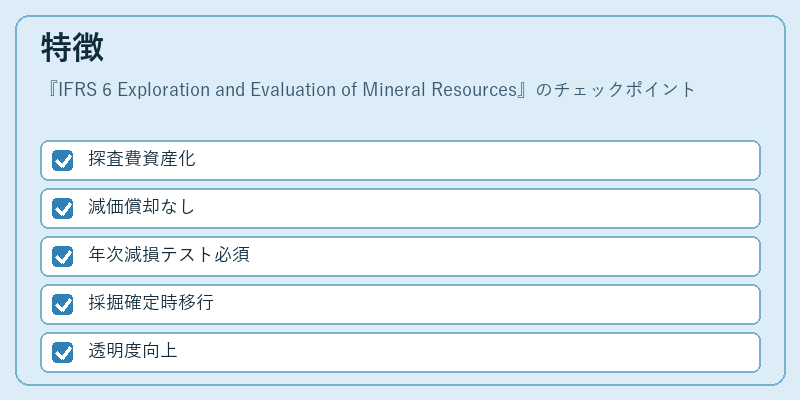

- 探索評価資産として認識し、減価償却は行わない。

- 将来の採掘可能性が確定した段階で、開発費用へ移行させる。

- 減損テストを実施し、資産価値の過大評価を防止。

- 財務諸表上で探査投資の規模とリスクを明示することで、株主・債権者への情報開示が円滑になる。

特徴

| 項目 | IFRS 6 の扱い | 他基準との違い |

|---|---|---|

| 計上方法 | 探査費用を資産化し、減価償却なし | IAS 38 では無形固定資産として計上 |

| 減損評価 | 年次テスト必須 | IAS 36 と同様だが対象範囲限定 |

| 移行時期 | 採掘可能性確定時に開発費へ移行 | 開発段階でのみ資本化 |

IFRS 6 は探査費用の会計処理を明文化し、投資判断に必要な透明度を高める点が他基準と一線を画す。

現在の位置づけ

近年、鉱業セクターは環境規制や社会的責任(ESG)への対応を求められる中で、探査投資の正確な会計処理が重要視されている。IFRS 6 は依然として主要国際基準として採用されており、特に上場企業の財務諸表における「探索評価資産」の表示は投資家判断材料となっている。また、一部国では国内会計基準と統合的に扱うケースも増えており、将来的な標準化動向が注目されている。

×

続きを読むには確認が必要です