IFRS 7とは、企業の財務諸表における金融商品に関する情報開示基準である。

この基準は、投資家や規制当局が金融商品のリスクとその影響を把握できるよう、詳細な開示要件を定めている。

概要

IFRS 7は国際会計基準(IASB)が策定したもので、企業が保有する金融資産・負債の性質やリスク特性を明確に示すことを目的としている。

従来の開示体制では情報の一貫性と比較可能性が不足していたため、投資判断や信用評価に支障が生じていた。IFRS 7はその問題点を解消し、金融商品の公正価値測定やリスク管理手法を統合したフレームワークを提供する。

この基準は連結財務諸表だけでなく、個別企業の単体報告にも適用されるため、グローバルに共通した情報基盤が構築されている。

役割と機能

IFRS 7は、金融商品に関する以下の情報を開示することで、投資家や債権者が企業の財務健全性を評価できるようにする。

- 分類・測定方法:公正価値/償却原価での測定区分とその基準。

- リスク情報:信用リスク、流動性リスク、市場リスク(金利、為替、株価等)の開示。

- 感度分析:主要リスク要因に対する価格変動の影響を数値化したデータ。

- 相関情報:異なる金融商品間での相関性やヘッジ関係の説明。

これらは、財務諸表だけでは把握しきれない潜在的な損失リスクを可視化し、企業の資本構造やキャッシュフロー計画に対する影響評価を可能にする。

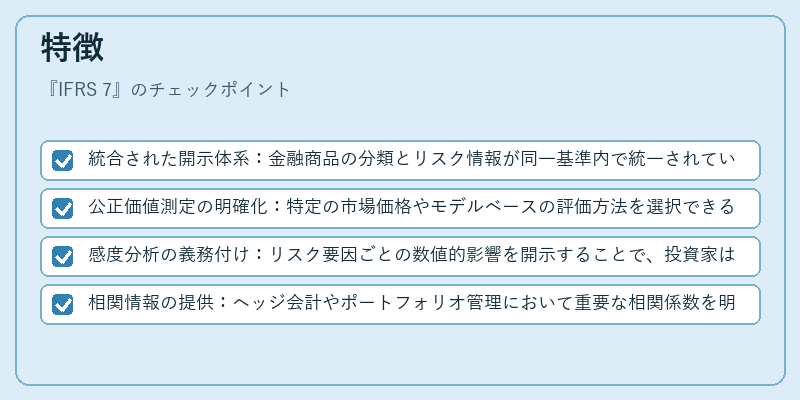

特徴

- 統合された開示体系:金融商品の分類とリスク情報が同一基準内で統一されている。

- 公正価値測定の明確化:特定の市場価格やモデルベースの評価方法を選択できるが、原則として透明性を重視した手法が推奨される。

- 感度分析の義務付け:リスク要因ごとの数値的影響を開示することで、投資家は定量的にリスク評価を行える。

- 相関情報の提供:ヘッジ会計やポートフォリオ管理において重要な相関係数を明示し、リスク管理手法の妥当性を検証できる。

これらは他の開示基準(例:US GAAPのFASB ASC 310等)と比べて、国際的に統一された言語で情報提供する点が大きな差別化要因となっている。

現在の位置づけ

IFRS 7は世界中の上場企業や金融機関で採用され、投資家コミュニティから高い信頼を得ている。

近年では、環境・社会・ガバナンス(ESG)関連リスクが金融商品に与える影響を開示する動きが加速しており、IFRS 7の枠組み内で「気候変動リスク」や「サステナビリティ指標」の統合が検討されている。

また、国際的な資本規制(Basel III 等)と連携し、金融機関の自己資本比率や流動性カバレッジ比率に対する影響を評価するためのデータ源としても重要視される。

その結果、IFRS 7は単なる開示基準ではなく、リスク管理・規制遵守を統合した戦略的ツールへと進化している。

続きを読むには確認が必要です