委託者とは、金融取引や信託業務において、資産や権利を第三者に委託し、管理・運用を依頼する主体である。

概要

委託者は、信託銀行、ネット銀行、地方銀行、信用金庫、第二種金融商品取引業者など、さまざまな金融機関に対して資産を預けることで、専門的な管理・運用を求める。信託法や金融商品取引法の下で、委託者は自らの資産を委託者としての権利と義務を持ち、受託者(信託銀行や証券会社)に対して法的な委託契約を締結する。委託者の存在は、投資家保護と市場の透明性を確保するために不可欠であり、適合性原則や利益相反規制の枠組み内で位置づけられる。

役割と機能

委託者は、資産を委託することで、専門家による運用や管理を受けることができる。具体的には、以下のような場面で活用される。

- 資産運用:投資信託や年金基金の運用を委託し、リスクとリターンの最適化を図る。

- 証券取引:証券会社に対し、売買指示やポジション管理を委託し、取引コストの削減やスリッページの抑制を実現。

- 信託業務:不動産や株式などの資産を信託銀行に委託し、遺産分割や相続手続きを円滑に進める。

- リスク管理:金融機関の自己資本比率規制やバーゼル合意に基づき、リスクを外部に委託して資本効率を高める。

委託者は、受託者に対して「委託契約」に基づく権限を委譲し、同時に受託者が行う業務の監督責任を負う。金融庁やFSBの監督下で、委託者は適合性原則に従い、投資対象の選定や運用方針の設定に関与することが求められる。

特徴

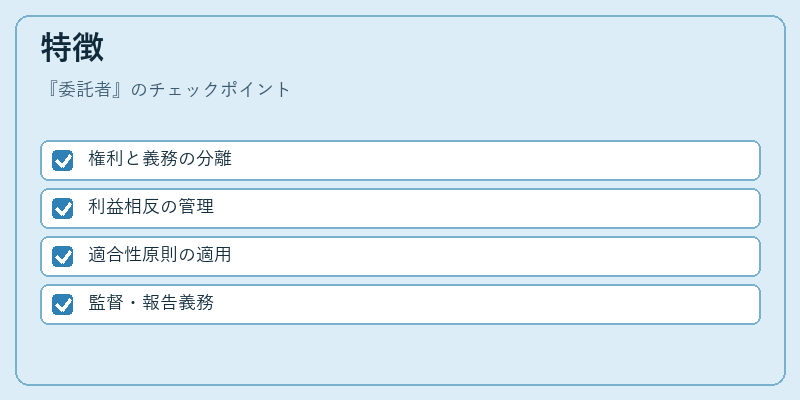

- 権利と義務の分離

委託者は資産の所有権を保持しつつ、管理・運用の権限を受託者に委譲する。これにより、資産の流動性と専門性を両立できる。 - 利益相反の管理

受託者が委託者と同一の金融機関内に存在する場合、利益相反のリスクが高まる。金融庁は、利益相反管理体制の整備を義務付けている。 - 適合性原則の適用

委託者は、投資目的、リスク許容度、投資期間などを明確にし、受託者がそれに合致した商品を提案することが求められる。 - 監督・報告義務

委託者は、受託者に対して定期的な報告を受け、業務内容や運用成績を確認する権利を有する。

委託者は、受託者との契約関係を通じて、金融市場の効率性と安全性を支える重要な役割を担う。

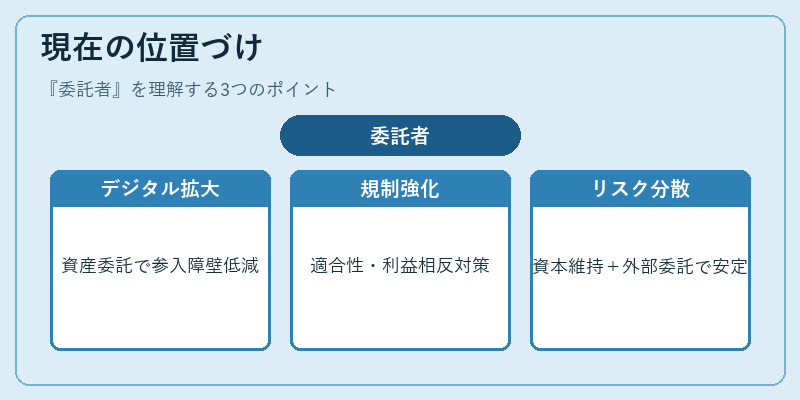

現在の位置づけ

近年、デジタル資産やロボアドバイザーの台頭に伴い、委託者の役割は拡大している。オンラインプラットフォーム上での資産委託は、手数料の透明化や取引速度の向上を実現し、個人投資家の参入障壁を低減している。

一方で、金融庁は、委託者と受託者の関係におけるリスクを低減するため、適合性原則の厳格化や利益相反管理の強化を進めている。特に、第二種金融商品取引業者に対しては、委託者保護の観点から、顧客情報の適切な管理と報告義務が課されている。

また、バーゼル合意やFSBの指針により、金融機関は自己資本比率を維持しつつ、委託者からの資産を外部委託してリスクを分散する動きが顕著である。これにより、金融システム全体の安定性が高まる一方、委託者自身の資産管理に対する理解とリテラシーの向上が求められている。

委託者は、金融取引における「委託」の根幹を成す概念であり、適切な契約と監督のもとで、資産の安全かつ効率的な運用を実現する鍵となっている。

続きを読むには確認が必要です