一括返済とは、借入金やクレジットカードの残高を、利息・手数料を含めて一度に全額支払う行為である。

概要

一括返済は、個人が負債を速やかに解消する手段として長い歴史を有する。金利負担を最小化し、返済計画の複雑さを排除することを目的として、住宅ローン、車両ローン、カードローンなど多岐にわたる金融商品で採用されている。従来は銀行窓口や郵送で手続きが行われていたが、近年はオンラインバンキングやモバイルアプリにより、24時間いつでも実行可能となった。

役割と機能

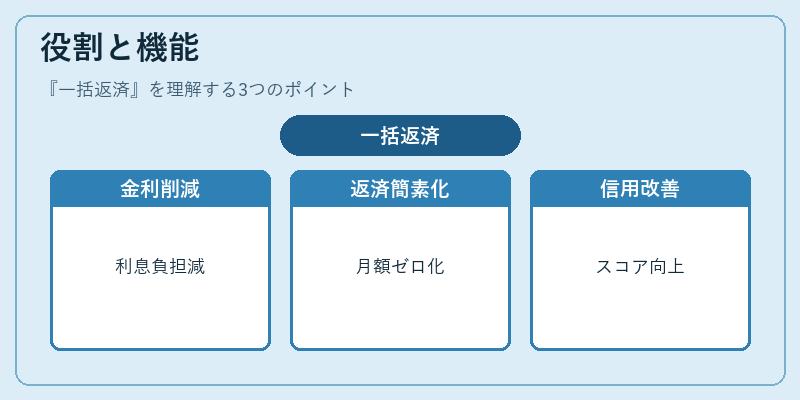

一括返済は、以下のような場面で活用される。

- 金利負担の削減:残高に対する利息が発生し続ける期間を短縮できる。

- 返済スケジュールの単純化:月々の返済額をゼロにし、家計管理を容易にする。

- 信用情報の改善:借入残高がゼロになることで、信用スコアの向上や新たな融資条件の取得がしやすくなる。

- 資産運用の転換:余剰資金を投資や貯蓄に回すことで、資産形成を加速できる。

特徴

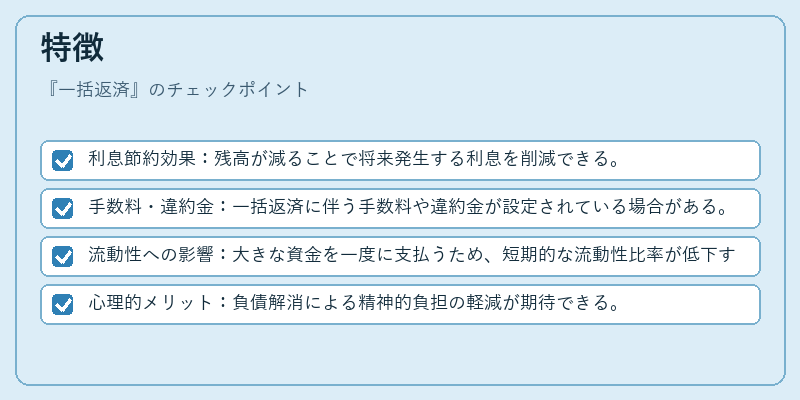

- 利息節約効果:残高が減ることで将来発生する利息を削減できる。

- 手数料・違約金:一括返済に伴う手数料や違約金が設定されている場合がある。

- 流動性への影響:大きな資金を一度に支払うため、短期的な流動性比率が低下する可能性がある。

- 心理的メリット:負債解消による精神的負担の軽減が期待できる。

現在の位置づけ

デジタルバンキングの普及により、一括返済は手軽に行えるようになった。特に、FIRE(Financial Independence, Retire Early)を目指す層では、負債を早期に解消し、投資資金を確保する手段として重視されている。金融機関は、手数料の軽減や返済シミュレーションツールの提供を通じて、顧客の一括返済を促進している。また、信用情報機関は一括返済完了をポジティブな信用履歴として評価し、将来の融資審査に有利に働くケースが増えている。

続きを読むには確認が必要です