インザマネー残存ショートポジションとは、オプションの書き手が保有するポジションで、現在行使価格を上回る市場価格により実際に損失が確定している状態かつ満期まで未決済の位置を指す。

目次

概要

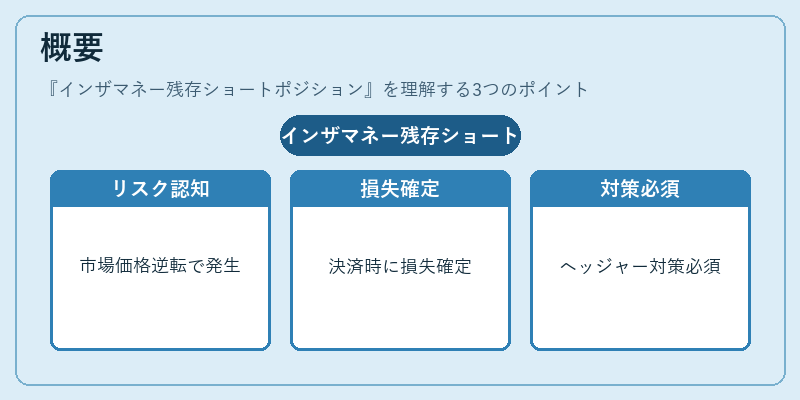

インザマネー残存ショートポジションは、オプション取引におけるリスク管理の重要な概念である。オプションを書き手(プレイヤー)が売り出した際、行使価格と市場価格が逆転するとそのポジションはインザマネーとなり、将来の決済時に損失が確定する可能性が高まる。この状態を残存ショートと呼ぶ理由は、満期までにまだ決済されていないため、時間的余地があるものの、既に不利益が生じている点にある。市場では、インザマネー残存ショートポジションは「割り当てリスク」として認識され、投資家やヘッジャーはこのリスクを事前に把握し対策を講じる必要がある。

役割と機能

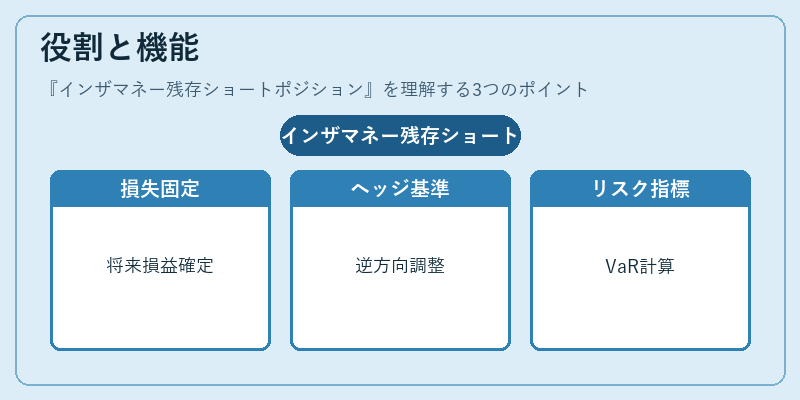

- 損失確定の指標:インザマネー状態になることで、将来の損益が固定化される。

- ヘッジ対象:ポートフォリオに対してギャバ(γ)やベガ(ν)の逆方向でヘッジを行う際、残存ショートは調整基準となる。

- 取引戦略の選択肢:インザマネー残存ショートを保有したままポジションを閉じるか、追加のオプションでカバーするかが決定点になる。

- リスク管理指標:VaR計算やストレステストにおいて、インザマネー残存ショートは高い損失シナリオとして組み込まれる。

特徴

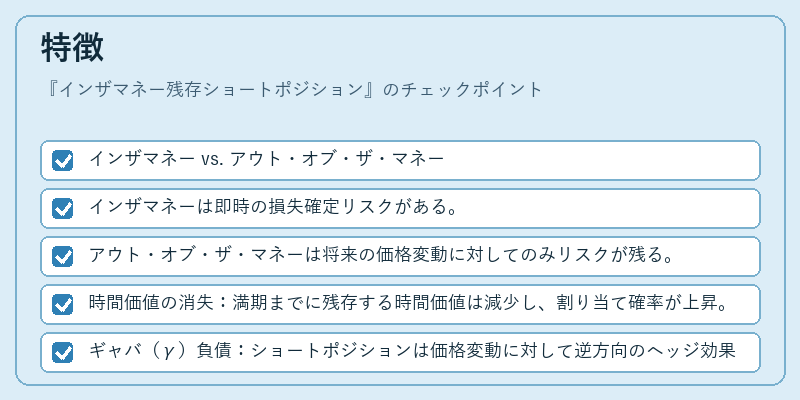

- インザマネー vs. アウト・オブ・ザ・マネー

- インザマネーは即時の損失確定リスクがある。

- アウト・オブ・ザ・マネーは将来の価格変動に対してのみリスクが残る。

- 時間価値の消失:満期までに残存する時間価値は減少し、割り当て確率が上昇。

- ギャバ(γ)負債:ショートポジションは価格変動に対して逆方向のヘッジ効果を持ち、インザマネーになるとγ負債が増大。

- ベガ(ν)正傾向:ボラティリティ上昇時に損失が拡大しやすい。

現在の位置づけ

近年の市場では、インザマネー残存ショートポジションは規制当局による監視対象となっている。

- リスク管理基準:金融機関はVaRやストレステストでこのポジションを高リスクとして扱い、資本配分を調整している。

- デリバティブ市場の動向:インザマネー残存ショートは、特にスワップ・CDSやバリアオプションなど複雑な構造商品で頻繁に発生し、ヘッジ戦略が重要視される。

- テクノロジーの進化:モンテカルロ法を用いたリスクシミュレーションにより、インザマネー残存ショートの将来価値を精緻に評価できるようになった。

- 市場慣行:投資家は短期的な割り当てリスクを回避するため、ポジションを早期にクローズしたり、追加オプションでカバーする戦略が一般化している。

×

続きを読むには確認が必要です