インザマネー残存ベガとは、ある時点でオプションが行使価格に対して利益が出る状態(イン・ザ・マネー)において、残存期間中のボラティリティ変動に対する価値感応度を示す指標である。

概要

ベガは、オプション価格が基礎資産のボラティリティ変化にどれだけ敏感かを測る希少なギャップ(感応度)である。インザマネー残存ベガは、特にITMオプションに焦点を当て、残存期間が短くなるにつれてボラティリティの影響がどれだけ減少するかを定量化する手法として発展した。市場参加者は、時間経過とともにベガが減衰し、ITMオプションの価格変動性が低下する点を把握するためにこの指標を利用している。

役割と機能

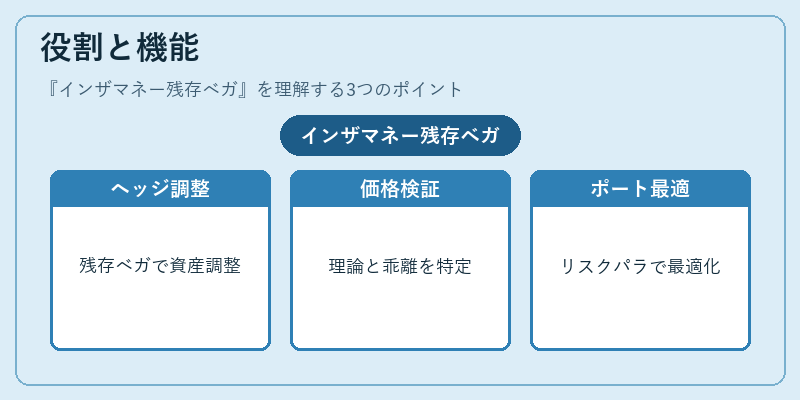

インザマネー残存ベガは、リスク管理やヘッジ設計で重要な情報源となる。

- ヘッジ比率の調整:ITMオプションのポートフォリオに対して、ボラティリティが変動した際の損益を抑えるため、残存ベガ量に応じたヘッジ資産(株式・インデックス)を追加・削減する。

- 価格差異の検証:市場で取引されるオプション価格が理論価格と乖離している場合、ITM残存ベガを考慮した感応度分析により、ボラティリティスプレッドや時間価値の過剰評価・低評価を特定できる。

- ポートフォリオ最適化:投資戦略(ストラドル・バリアオプション等)でITMエクスポージャーが大きい場合、残存ベガをベースにリスクパラメータを設定し、期待収益とリスクのトレードオフを定量化する。

特徴

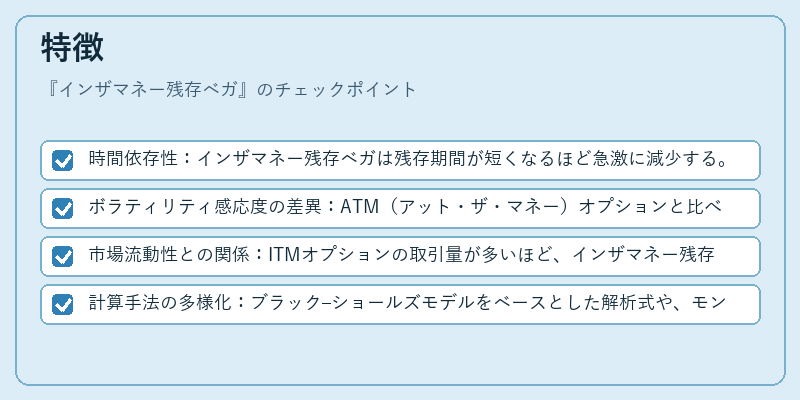

- 時間依存性:インザマネー残存ベガは残存期間が短くなるほど急激に減少する。

- ボラティリティ感応度の差異:ATM(アット・ザ・マネー)オプションと比べ、ITMオプションはベガが高い傾向にあるが、残存期間が経過するとその差が縮小する。

- 市場流動性との関係:ITMオプションの取引量が多いほど、インザマネー残存ベガの測定精度は上昇し、ヘッジ戦略における信頼性も向上する。

- 計算手法の多様化:ブラック–ショールズモデルをベースとした解析式や、モンテカルロシミュレーションによる数値的推定が併用されることが一般的である。

現在の位置づけ

近年、低金利環境と高ボラティリティ市場において、ITMオプションは投資家にとって重要なリスク管理ツールとなっている。インザマネー残存ベガは、そのような環境下でのヘッジ戦略を精緻化するための必須指標として位置付けられている。

- 規制対応:金融庁や各国証券取引所がリスク管理基準を強化する中、残存ベガに関する開示義務が導入されるケースも増えている。

- 技術進展:AI・機械学習を活用したボラティリティ予測モデルの発達により、インザマネー残存ベガの計算精度が向上し、リアルタイムヘッジ戦略への応用が拡大している。

- 市場動向:デリバティブ取引量が増加する中、ITMエクスポージャーを持つポートフォリオの管理において、残存ベガを考慮したリスク評価は投資家・機関投資家双方から高い需要を集めている。

続きを読むには確認が必要です