インザマネー・オプション・リスクアセスメントとは、現在の行使価格を上回る権利価値を有するオプションに対し、将来の価格変動や市場環境がもたらす損益リスクを定量的かつ定性的に評価する手法である。

目次

概要

インザマネー(ITM)オプションは即時行使価値を持ち、ヘッジング・投機戦略の核心となる。リスクアセスメントは、ITMポジションが市場変動に対してどれほど感応度を示すかを測定し、資本配分やレバレッジ管理の基礎情報を提供する。

役割と機能

- 損益プロファイル把握:デルタ・ガンマ・ベガ等のリスク指標を用い、価格変動が利益に与える影響を定量化。

- ヘッジ戦略設計:ITMオプションの保有によるポートフォリオ全体の感応度を調整し、デリバティブベースのヘッジ比率を最適化。

- 規制遵守:資本要件やストレステストにおけるITMポジションの評価基準を満たすため、定期的なリスク測定が必須。

特徴

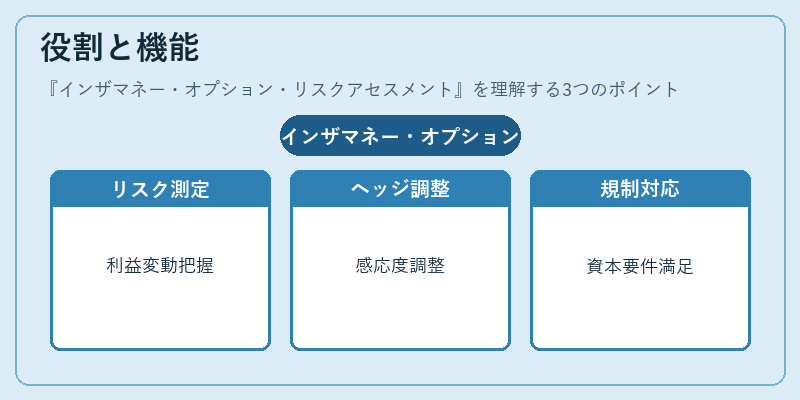

- 即時行使価値重視:ATM・OTMオプションと異なり、実現可能性が高い点を前提にリスクを評価。

- 非線形感応度の考慮:ガンマやベガ等二次指標を組み込み、価格変動幅が拡大した際の損益曲線の歪みを捉える。

- シナリオ分析との併用:モンテカルロ法で生成される将来株価パスに対し、ITM状態を維持または失う点を追跡し、ストレスシナリオを構築。

現在の位置づけ

近年の市場ボラティリティ増大と規制強化(Basel III・IV)により、インザマネーオプションのリスクアセスメントは投資銀行やヘッジファンドで不可欠なプロセスとなっている。特に、機関投資家が行うポートフォリオレバレッジ管理では、ITMポジションの潜在損失を正確に把握し、過剰なレバレッジ使用を抑制するための指標として活用されている。近年はAI・機械学習によるリスクモデルの精度向上が進む一方で、伝統的なブラック‑ショールズベースの指標も併用され、多角的評価手法が求められている。

×

続きを読むには確認が必要です

おすすめ情報×

関連記事