インザマネー・リスク・ヘッジとは、オプションや先物などのデリバティブが現在行使価格を上回る(または下回る)状態にある際に発生する価格変動リスクを抑制するためのヘッジ手法である。

概要

インザマネー(ITM)は、オプションの権利行使価格と市場価格が差額を持つ状態を指す。ITMになるとデルタは1に近づき、株価や金利の変動に対する感応度が高まる。ヘッジ対象として選定される理由は、ITMポジションが投資家に実質的な損益をもたらすため、価格変動によるリスクが即座に現れる点にある。また、証券取引所や清算機関では、ITMオプションの保有者に対して追加保証金(マージン)を課すことで市場安定性を確保する規制が存在する。したがって、リスク管理担当者はITMポジションのヘッジ戦略を策定し、資本効率と価格変動からの回復力を両立させる必要がある。

役割と機能

インザマネー・リスク・ヘッジは主に次の場面で活用される。

- デリバティブ取引:オプションやスワップ、CFDなどでITMポジションを保有する際、価格変動による損益が即座に計上されるため、ヘッジ対象とする。

- 資本規制対応:バリュー・アット・ラスク(VaR)やストレステストでITMポジションの影響を正確に評価し、必要な自己資本比率を維持する。

- 投資戦略実装:インデックスファンドやヘッジファンドがオプションを利用してポートフォリオ上位部門を調整する際、ITMの変動リスクを抑えることでトレーディングコストを最小化。

具体的なヘッジ方法としては、デルタ・ヘッジに加えてガンマ・ヘッジやベガ・ヘッジが組み合わされることが多い。また、オプションの行使価格と市場価格との差額(インザマネー)を利用した「クッション戦略」では、ITMポジションに対して適切な保有量の株式や債券を同時に持つことで、急激な価格変動から資産価値を守る。

特徴

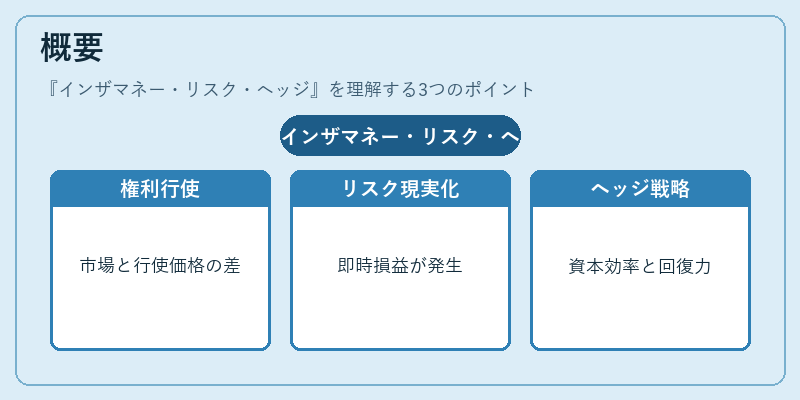

- 高いデルタ感応度:ITMオプションはデルタが1に近くなるため、少数の価格変動で大きな損益が発生する。

- 増大するガンマリスク:株価変動幅が拡大するとデルタ自体も変化しやすく、再ヘッジ頻度が高まる。

- 保証金負担の増加:ITMポジションは追加保証金を必要とするため、資本効率に直結。

- 取引コストの最適化:インザマネーリスクヘッジは、過剰なヘッジによる損失を防ぎつつ、余剰資本を有効活用できる点が大きい。

これらの特徴により、ITMリスクヘッジは「保守的」かつ「戦略的」に位置付けられ、投資家や機関投資家のポートフォリオ管理で不可欠な手法となっている。

現在の位置づけ

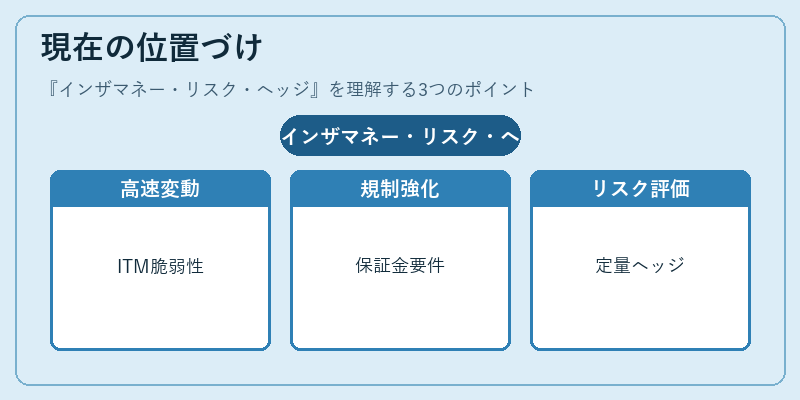

近年の金融市場では、高頻度取引(HFT)やアルゴリズム取引が拡大し、価格変動のスピードが速まった。ITMポジションはその高速変動に対して最も脆弱であるため、インザマネー・リスク・ヘッジは重要性を増している。さらに、規制当局はシステミックリスクを抑える目的から、ITMオプションの保有者に対する保証金制度を強化し、ヘッジ戦略の透明性と整合性を求めている。

デリバティブ市場では、インザマネー・リスク・ヘッジはVaRやストレステストの入力としても採用され、資本計算における「ブラック・スコールズ」モデルのパラメータ調整に利用されている。加えて、ESG(環境・社会・ガバナンス)投資が拡大する中で、企業はITMオプションを用いたリスク転嫁戦略を実施しつつ、そのヘッジ効果を定量的に評価するためのフレームワーク構築が進められている。

総じて、インザマネー・リスク・ヘッジは市場変動への即応性と資本効率の両立を図る上で欠かせない手法として、金融機関や投資ファンドにおける標準的なリスク管理ツールとなっている。

続きを読むには確認が必要です

関連記事