インザマネー・オプション・リスク管理とは、権利行使価格と現物価格の差が正である(利益が確定している)オプションに関するリスクを測定し対策する手法である。

概要

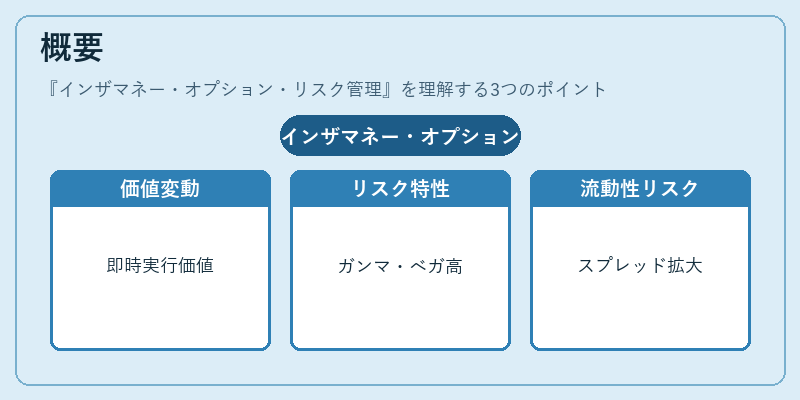

インザマネー(ITM)オプションは、即時に実行可能な価値を有し、価格変動の影響を大きく受ける。市場参加者は、保有ポジションが将来損益に直結するため、リスク管理の対象となる。ITMオプションは、ブラック‑ショールズモデルやモンテカルロ法で評価される際、ガンマ(価格変動率)とベガ(ボラティリティ感応度)が高くなる傾向がある。また、流動性リスクも顕著で、取引量が少ない市場ではスプレッドが拡大しやすい。これらの特性から、ITMオプションはデリバティブ投資における信用リスクと市場リスクを同時に増幅させるため、リスク管理フレームワーク内で優先的に扱われる。

役割と機能

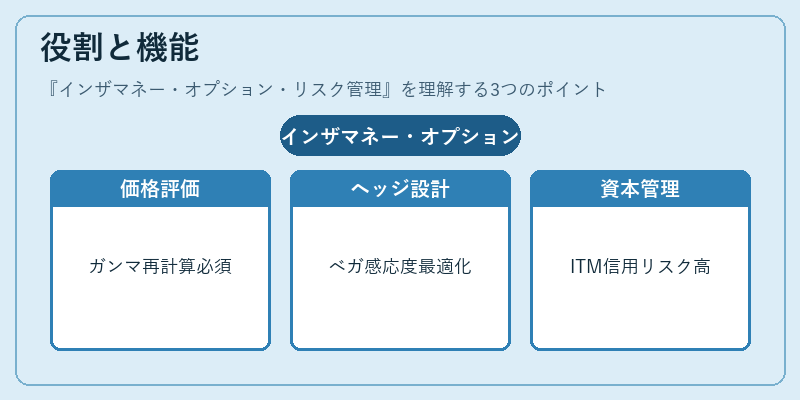

インザマネー・オプションのリスク管理は、以下の場面で実務上不可欠である。

1. 価格評価:高いガンマを考慮し、頻繁な再計算が必要。

2. ヘッジ設計:ベガ感応度に基づくボラティリティヘッジやストラドル・ストラングル戦略の最適化。

3. 資本要件:規制上、ITMポジションは信用リスクとして高いバンクロールを必要とする。

4. マージン管理:清算所での初期および維持保証金計算において、インザマネー部位が主要な評価対象となる。

5. シナリオ分析・ストレステスト:市場変動や流動性ショック時にITMオプションがどの程度損失を拡大するかを定量化し、限度額設定に活用。

特徴

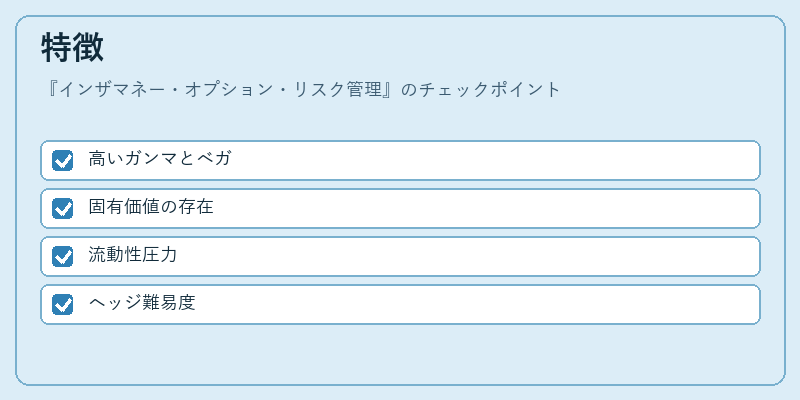

- 高いガンマとベガ

ITMオプションは価格変動に対して敏感であり、小さな市場変動でも評価値が大きく変わる。 - 固有価値の存在

行使価格との差額が即時利益となり、信用リスクと資本計算の対象になる。 - 流動性圧力

市場参加者が実行を検討するため、取引量が増加しスプレッド拡大が起きやすい。 - ヘッジ難易度

高い感応度ゆえに、理想的なヘッジポジションの維持がコスト高になる。

これらは、オプション市場全体でITM部位を扱う際に特有のリスクプロファイルを形成する。

現在の位置づけ

近年の金融規制(Basel III・IV)では、デリバティブ取引における信用リスク評価が強化されている。ITMオプションはその中で「重要な信用曝露」として扱われ、清算所を介した取引でも初期保証金の計算基準が厳格化された。さらに、市場不安定時には流動性リスクが顕在化しやすく、投資銀行・ヘッジファンドはITMポジションに対してストレステストを実施するケースが増えている。また、デリバティブ市場の透明性向上と取引所外(OTC)取引規制強化により、インザマネー部位の評価・報告義務が明確化されている。これらの動きは、ITMオプションを含むデリバティブポジション全体のリスク管理フレームワークにおいて、中心的かつ不可欠な要素として位置づけられている。

続きを読むには確認が必要です