インザマネー・スプレッドオプションとは、二つの基礎資産価格差(スプレッド)が行使価格を上回る状態で有効なオプションである。

目次

概要

スプレッドオプションは、原資産として二つの価格や金利などが設定され、その差に対してコールまたはプットの権利を提供するデリバティブである。インザマネー(ITM)という表現は、行使時点でオプションの内在価値が正となることを示す。従来の単一資産オプションに比べ、基礎変動量が相関構造を持つ二要素からなるため、ポートフォリオ全体のヘッジや投機戦略で重要な位置づけとなっている。

役割と機能

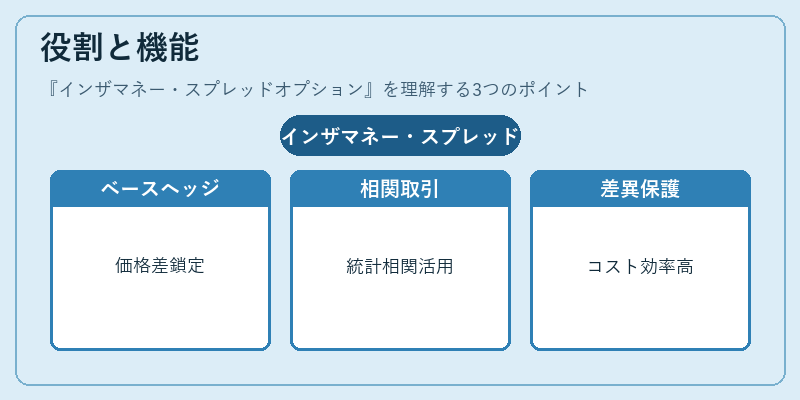

- ベースリスクヘッジ:同一市場内の異なる商品や金利スワップ間の相対価格変動を鎖定し、基礎資産の価格差に伴う損益を抑制する。

- 相関取引:二つの資産が持つ統計的相関を利用して、リスクプレミアムや投機ポジションを構築する。

- カスタマイズされたヘッジ:特定のスプレッドに対してのみ保護を提供し、ベンチマーク全体ではなく差異に焦点を当てるため、コスト効率が高い。

実務上は、金利スワップ間のスプレッドオプションやエネルギー市場での原油とガソリン価格差オプションとして広く取引されている。

特徴

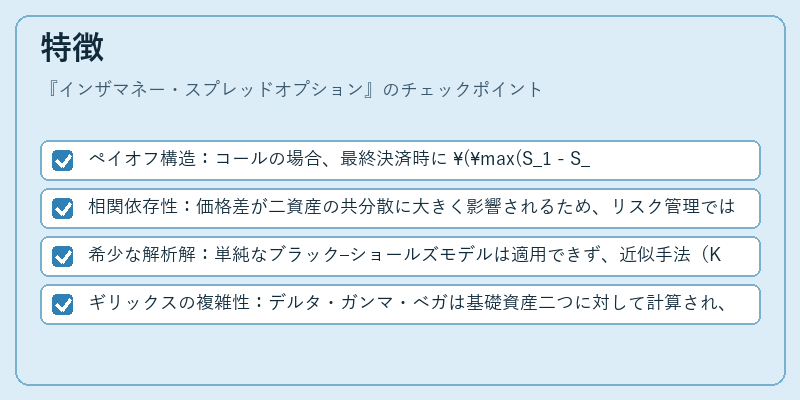

- ペイオフ構造:コールの場合、最終決済時に (\max(S_1 - S_2 - K, 0)) が支払われる。ここで (S_1, S_2) は二つの基礎資産価格、(K) は行使価格。プットは反対方向。

- 相関依存性:価格差が二資産の共分散に大きく影響されるため、リスク管理では相関係数を正確に推定する必要がある。

- 希少な解析解:単純なブラック–ショールズモデルは適用できず、近似手法(Kirk 近似、Margrabe の交換オプション拡張)やモンテカルロシミュレーションで評価される。

- ギリックスの複雑性:デルタ・ガンマ・ベガは基礎資産二つに対して計算され、ヘッジ戦略がより細分化される。

現在の位置づけ

インザマネー・スプレッドオプションは、金融機関や大手投資家のリスク管理ツールとして不可欠である。特に金利市場では、異なる満期の国債や社債間の差を対象としたスワップスプレッドオプションが、金利変動リスクを分離しつつ収益機会を提供する。エネルギー・商品市場でも、原油とガソリン、または電力価格差に対して同様のヘッジ手段として採用されている。

近年では、規制強化(Basel III など)に伴い、デリバティブ取引の透明性と報告要件が厳格化されたため、スプレッドオプションのポジショニングはより明確なリスク指標で監視されるようになった。さらに、アルゴリズムトレーディングや高頻度取引においても、相関構造を利用した短期的な価格差取引が活発化している。結果として、インザマネー・スプレッドオプションは、金融市場の高度化とともにその重要性を増し続けている。

×

続きを読むには確認が必要です