所得控除とは、課税所得を算定する際に一定の費用や支出を差し引くことで、納税額を減らす制度である。

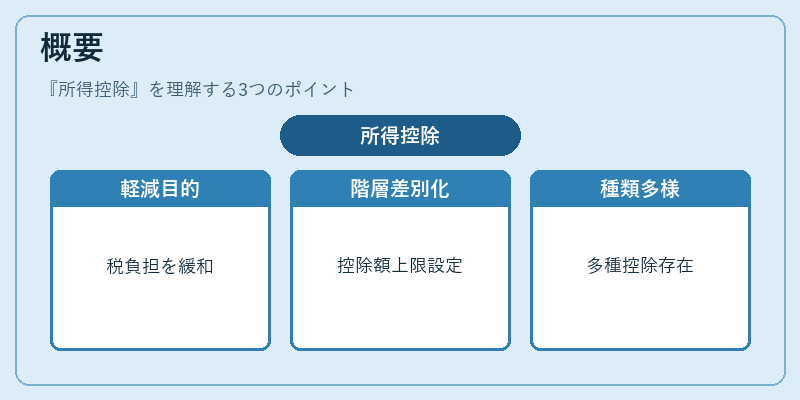

概要

所得控除は、個人が確定申告時に申請できる税金軽減措置であり、社会保障費・医療費・教育費など生活実態に応じた支出を考慮することで、公平かつ効率的な課税を図る目的で設けられている。制度は長期にわたり改定が繰り返されており、所得の階層ごとに差別化された控除額や上限設定が行われてきた。日本では、基礎控除を中心に「社会保険料控除」「医療費控除」「扶養控除」など多岐にわたる種類が存在し、各種の所得税・住民税計算で重要な役割を果たす。

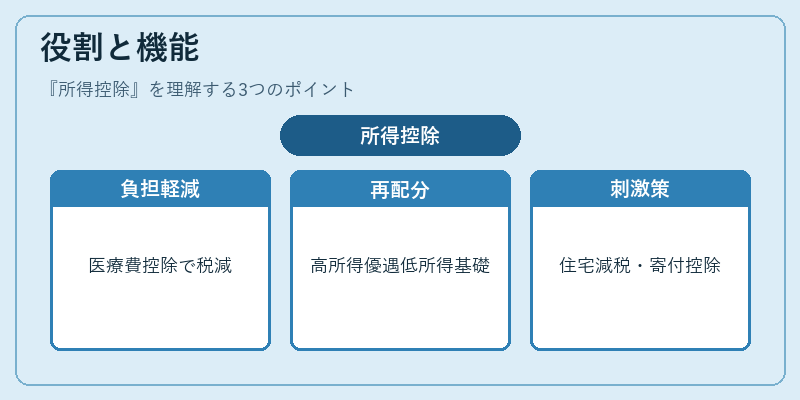

役割と機能

所得控除は、課税対象となる「総所得金額」から差し引くことで「課税所得」を決定する。具体的には以下のように機能する。

1. 個人負担の軽減 – 医療費や教育費など生活必需支出が控除対象になることで、実質的な税負担を抑える。

2. 所得再配分 – 高所得層には多額の社会保険料控除や扶養控除が認められ、低所得層は基礎控除のみで済むため、相対的に税率を低く設定できる。

3. 経済刺激策 – 住宅ローン減税や寄付金控除など、特定の行動(住宅購入・慈善活動)を促進するインセンティブとして機能し、国民経済全体に影響を与える。

確定申告書では「所得金額」欄と「所得控除」欄が分離されており、後者で合計額が算出された上から前者の税率表に当てはめられるため、正確な申告には各種控除を漏れなく記載することが不可欠である。

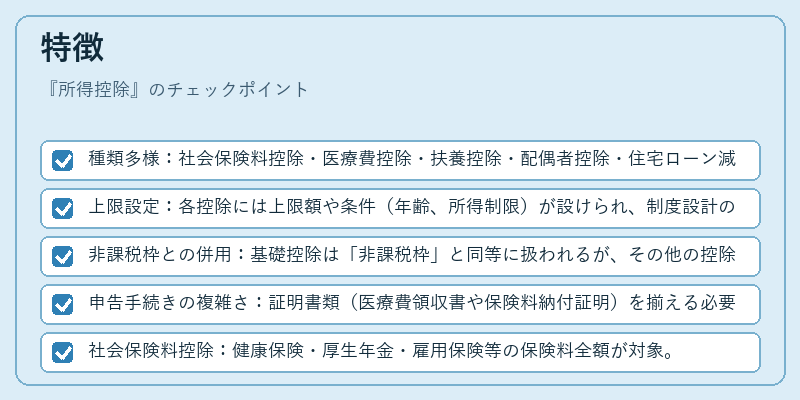

特徴

- 種類多様:社会保険料控除・医療費控除・扶養控除・配偶者控除・住宅ローン減税など、生活のさまざまな場面に対応した項目が存在。

- 上限設定:各控除には上限額や条件(年齢、所得制限)が設けられ、制度設計の公平性を担保。

- 非課税枠との併用:基礎控除は「非課税枠」と同等に扱われるが、その他の控除は課税対象外の所得から差し引かれるため、全体的な税負担を低減。

- 申告手続きの複雑さ:証明書類(医療費領収書や保険料納付証明)を揃える必要があり、個人にとっては手間が増大する側面もある。

具体例

- 社会保険料控除:健康保険・厚生年金・雇用保険等の保険料全額が対象。

- 医療費控除:年間支払った医療費が一定額を超えた場合に、超過分から税額を減算。

- 住宅ローン減税:住宅取得時に借入れたローンの利息部分を所得から差し引くことで、課税所得を低減。

現在の位置づけ

近年の税制改正では、所得控除の上限額や対象範囲が見直されることが多い。特に高齢化社会への対応として、医療費控除の適用範囲拡大や、低所得層向けの住宅ローン減税の簡素化が進められている。また、NISA・iDeCoなど非課税投資制度と組み合わせた節税策も増加しており、個人の資産形成に対するインセンティブとして重要性を高めている。

一方で、所得控除の適用が複雑化しすぎると申告負担が増大し、脱税リスクや行政コストも上昇する懸念があるため、政府は「簡素化」「情報提供」の観点から、オンライン申告システムの強化や控除対象項目の見直しを推進している。

所得控除は、個人税負担の軽減と社会的公平性を両立させるために不可欠な制度であり、現在も変動する経済情勢・社会構造に応じて調整が続けられている。

続きを読むには確認が必要です