住宅取得資金贈与の贈与税の課税対象者の所得制限の免除手続とは、住宅購入資金として贈与された財産を受け取る個人が、贈与税の課税対象となる所得制限を免除されるために行う行政手続きを指す。

目次

概要

この手続は、住宅取得資金贈与に関する税法上の「所得制限」を緩和する目的で設けられた。所得制限とは、受贈者が一定額以上の所得を有すると贈与税が課されるという規定であり、低所得層への住宅取得支援策として位置付けられる。制度は、住宅購入を促進しつつ、相続・贈与に伴う税負担を公平化するために導入された。

役割と機能

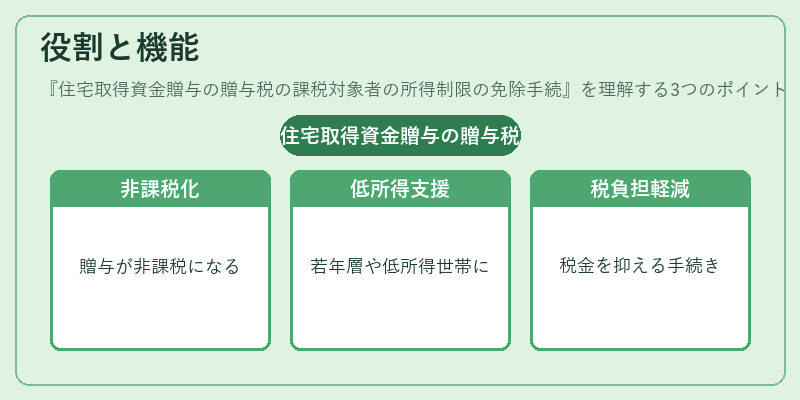

受贈者が所得制限の対象外となることで、住宅取得資金としての贈与が実質的に非課税になる。具体的には、以下の場面で活用される。

- 若年層や低所得世帯への住宅購入支援

- 親子間・兄弟姉妹間での住宅資金移転時の税負担軽減

- 住宅取得を目的とした贈与計画におけるコスト最適化

手続きは、受贈者が居住用不動産購入後一定期間内に税務署へ申請し、所得制限免除の承認を得ることで成立する。

特徴

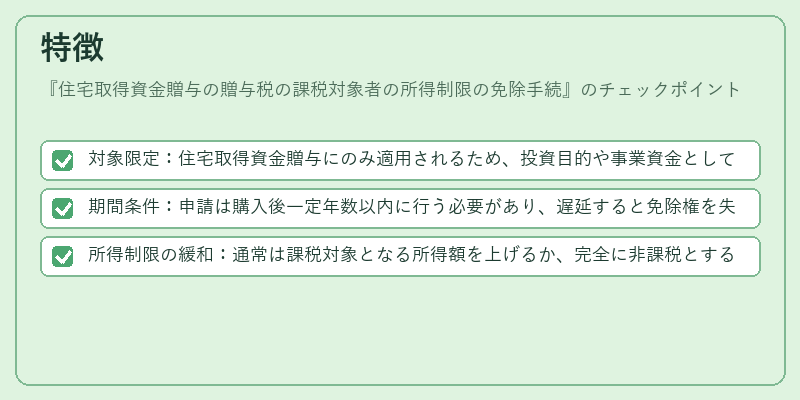

- 対象限定:住宅取得資金贈与にのみ適用されるため、投資目的や事業資金としての贈与には不可。

- 期間条件:申請は購入後一定年数以内に行う必要があり、遅延すると免除権を失う。

- 所得制限の緩和:通常は課税対象となる所得額を上げるか、完全に非課税とする形で実施される。

これらの条件は、他の贈与税減免制度(例:教育資金贈与)とは異なり、住宅取得という特定目的に限定されている点が大きい。

現在の位置づけ

近年では住宅ローン控除や不動産取得税の軽減策と併せて利用されるケースが増加。税制改正によって所得制限の上限額や適用範囲は見直されることもあるが、低所得層への住宅支援策として重要な役割を保持している。また、地方自治体が独自に補助金と組み合わせて実施するケースもあり、地域経済活性化の一環として注目されている。

×

続きを読むには確認が必要です

おすすめ情報×

関連記事