社外取締役の独立性評価指標とは、企業のコーポレートガバナンスにおいて、社外取締役が経営陣や株主と適切な距離を保ち、利害対立を防止するために設計された客観的・定量的測定基準である。

目次

概要

独立性評価指標は、企業統治の透明性向上と投資家保護を目的として生まれた。内部統制や監査体制の強化が求められる中、社外取締役の実質的な独立度を数値で把握し、ガバナンス構造の健全性を示す手段として位置づけられている。

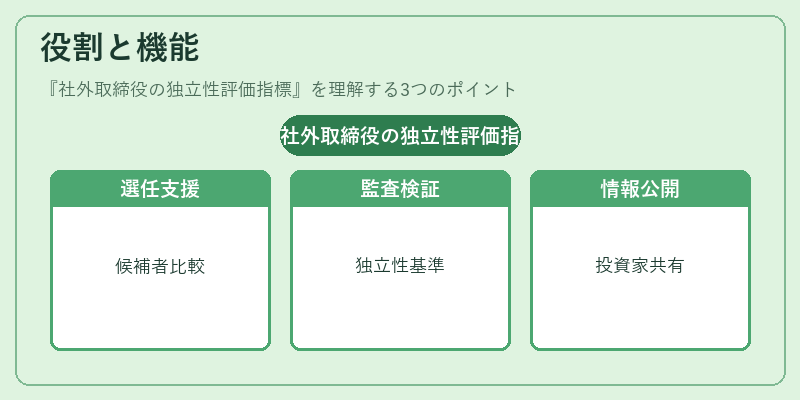

役割と機能

- 指名委員会の意思決定支援:候補者の独立性スコアを比較し、適切な社外取締役選任を促進する。

- 監査・報告体制の検証:監査役会や内部統制評価において、独立性指標が基準となり、リスク管理の一環として機能する。

- 投資家との情報共有:企業価値向上へのインパクトを示すKPIとして公開され、株主提案権行使時の根拠資料となる。

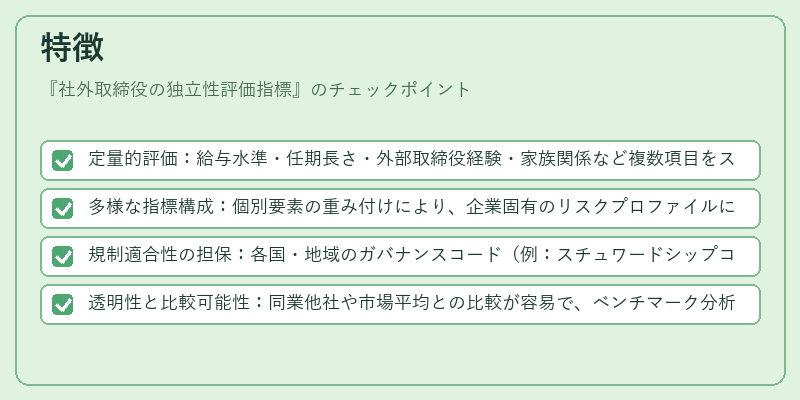

特徴

- 定量的評価:給与水準・任期長さ・外部取締役経験・家族関係など複数項目をスコア化。

- 多様な指標構成:個別要素の重み付けにより、企業固有のリスクプロファイルに合わせて調整可能。

- 規制適合性の担保:各国・地域のガバナンスコード(例:スチュワードシップコード)との整合性を確保する設計。

- 透明性と比較可能性:同業他社や市場平均との比較が容易で、ベンチマーク分析に利用できる。

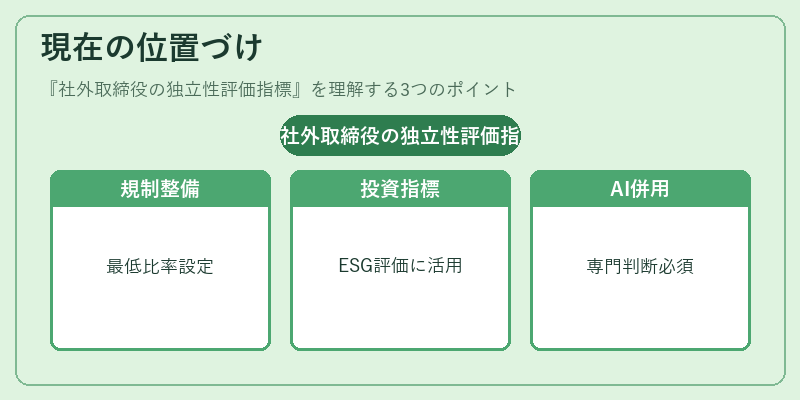

現在の位置づけ

近年、ESG投資の拡大とともに独立性評価指標は企業価値評価の重要な要素となっている。多くの国や証券取引所が「独立社外取締役比率」などの最低基準を設けており、規制遵守だけでなく投資判断材料としても重視される。さらに、データドリブンなガバナンス評価への移行に伴い、AIや機械学習による指標自動化が検討されつつあるものの、人間の専門的判断との組み合わせが求められる現状である。

×

続きを読むには確認が必要です