インクリメンタルVaRとは、ポートフォリオに新たな取引や資産を追加した際に生じる価値変動のリスク増分を測定する指標である。

目次

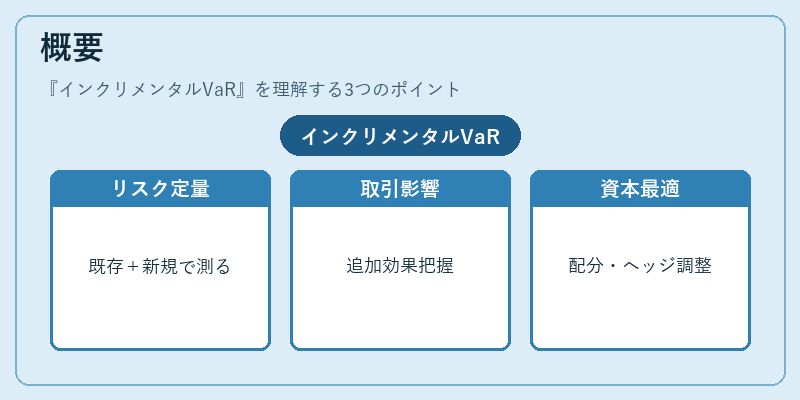

概要

インクリメンタルVaRは、既存ポートフォリオと新規ポジションとの合成によって発生するリスク変化を定量化するために開発された。従来のValue‑at‑Risk(VaR)は全体リスクを測るが、投資家やリスクマネージャーは個別取引の追加効果を把握したいケースが多く、そこでインクリメンタルVaRが有用となる。金融機関は新規商品導入時にリスク増分を予測し、資本配分やヘッジ戦略を最適化するためにこの指標を活用している。

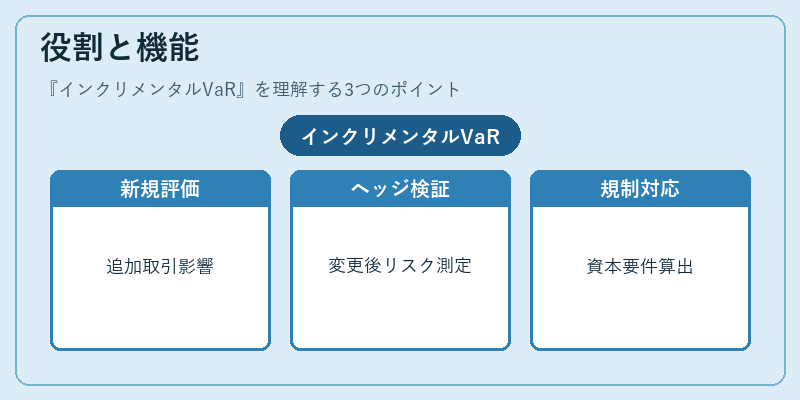

役割と機能

インクリメンタルVaRは、以下のような場面で利用される。

- 新規取引評価:オプションやスワップ等のデリバティブ追加時に、既存ポートフォリオへの影響を数値化し、資本計算に反映する。

- ヘッジ効果検証:ヘッジ戦略を変更した場合の残余リスク増減を測定し、ヘッジ効率を評価する。

- 規制対応:Basel規格等で求められる市場リスク資本要件を満たすために、新規ポジションの影響を個別に算出し、報告書作成や内部監査に利用される。

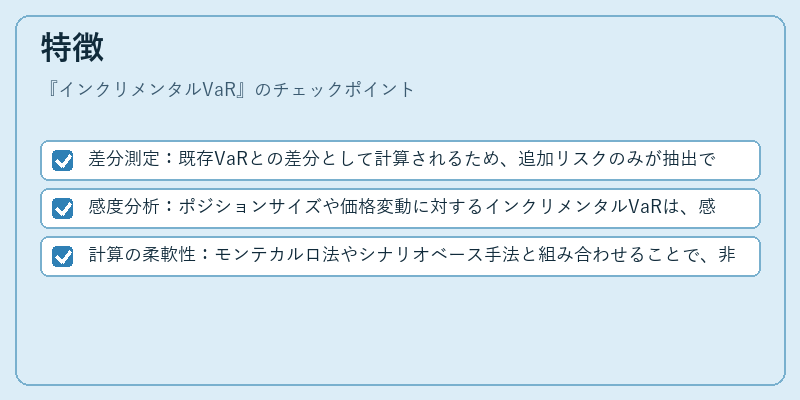

特徴

- 差分測定:既存VaRとの差分として計算されるため、追加リスクのみが抽出できる。

- 感度分析:ポジションサイズや価格変動に対するインクリメンタルVaRは、感応度(デルタ・ガンマ等)を通じて解析可能である。

- 計算の柔軟性:モンテカルロ法やシナリオベース手法と組み合わせることで、非線形商品に対しても適用できる。

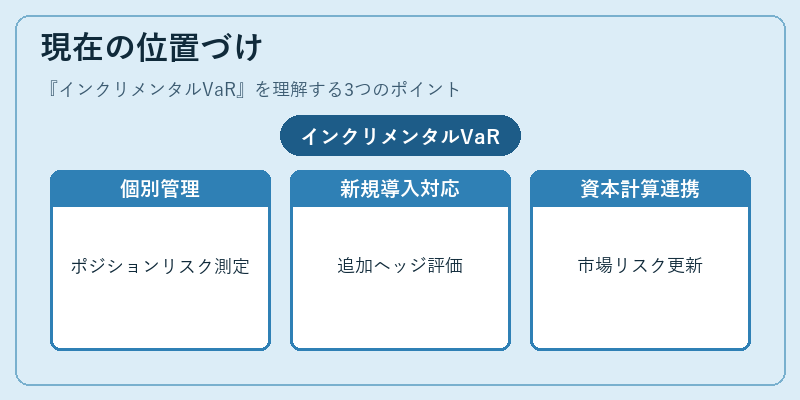

現在の位置づけ

近年、金融機関はデリバティブ取引の複雑化に伴い、個別ポジションごとのリスク管理を強化している。インクリメンタルVaRは、特に新規商品や追加ヘッジ戦略が頻繁に導入される環境で重要性を増しており、内部統制や規制報告の一部として定着している。また、リスクベース資本計算(RBC)や市場リスクパラメータの更新時にも活用され、金融システム全体の安定性向上に寄与している。

×

続きを読むには確認が必要です