インデックスベースリスク調整とは、投資対象のリターンとリスクを同一指標で測定し、その相関に基づいてポートフォリオ構成や資産配分を最適化する手法である。

目次

概要

市場全体の動向を示すインデックスを基準に、個別銘柄やファンドのリスク特性を定量的に評価し、過剰なリスクプレミアムを排除した資産配分を実現する。従来のアクティブ運用では難しかった「リスクベース」投資判断を体系化するために登場した。

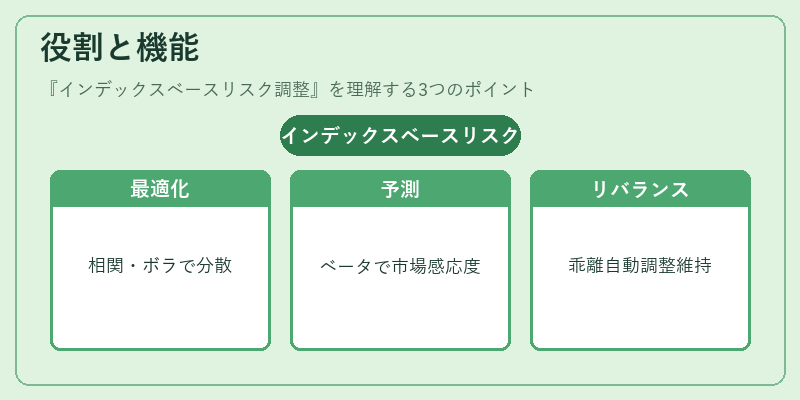

役割と機能

- ポートフォリオ最適化:インデックス内で相関係数やボラティリティを考慮し、分散効果を最大化。

- リスク予測:市場全体の変動に対する感応度(ベータ)を指標として活用。

- ダイナミックリバランス:インデックスとの乖離が大きくなると自動的に再調整し、長期的なリスクプロファイルを維持。

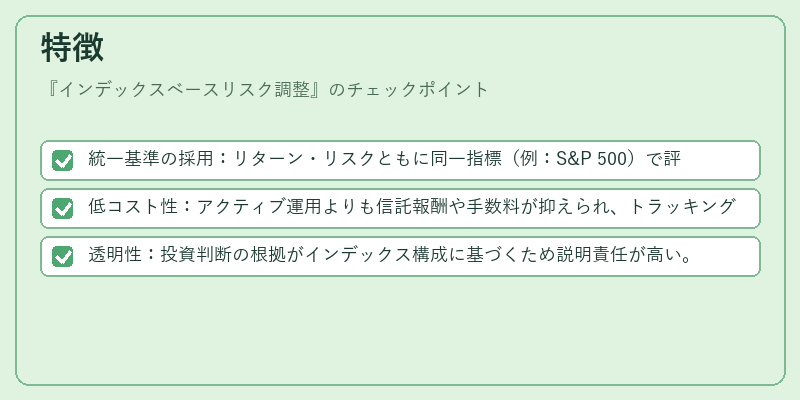

特徴

- 統一基準の採用:リターン・リスクともに同一指標(例:S&P 500)で評価するため比較が容易。

- 低コスト性:アクティブ運用よりも信託報酬や手数料が抑えられ、トラッキングエラーを最小化。

- 透明性:投資判断の根拠がインデックス構成に基づくため説明責任が高い。

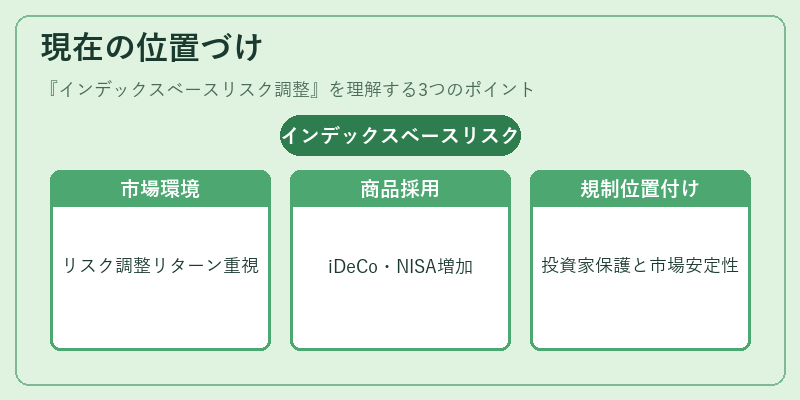

現在の位置づけ

近年の市場では、低金利環境と情報過剰な状況下で「リスク調整後のリターン」が重要視される。インデックスベースリスク調整は、iDeCo対応投信やつみたてNISAなど個人投資家向け商品でも採用が進んでおり、スマートベータ戦略と組み合わせるケースも増加している。規制面では、金融庁の「投資信託基準」に沿ったリスク管理手法として位置付けられ、投資家保護と市場安定性を両立する重要なツールとなっている。

×

続きを読むには確認が必要です