インデックス構成比率再構築手法とは、指数の銘柄別時価総額や配当などに基づく比率を定期的に見直し、指数と同等かそれ以上の追跡精度を維持するためにポートフォリオの組み替えを行う手法である。

目次

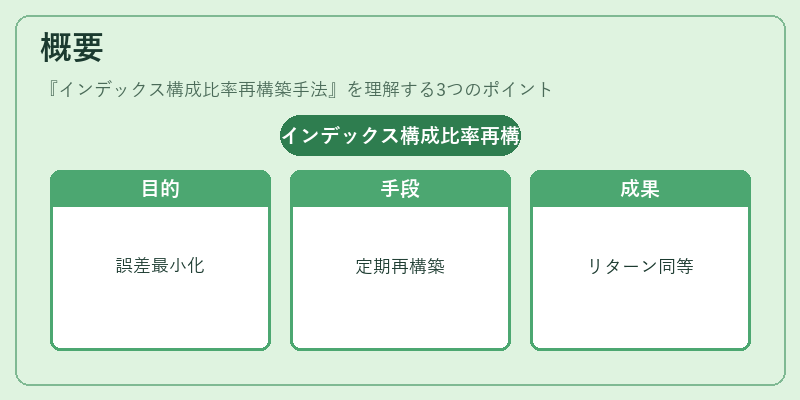

概要

インデックス構成比率再構築は、株式や債券などの構成銘柄が市場価値の変動や企業イベント(配当・分割・合併)によって指数と乖離することを防ぐために設計された。

その目的は、指数に対して実質的な追跡誤差を最小化し、投資家が期待する「指標ベンチマーク」と同等のリターンを得ることである。

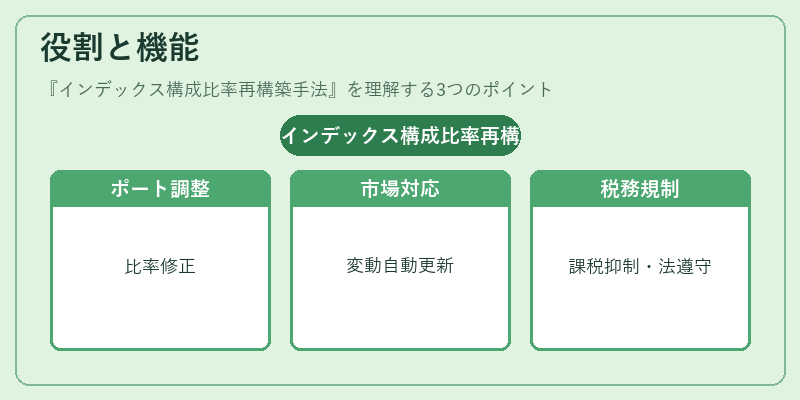

役割と機能

- ポートフォリオ再調整:指数に組み入れられる銘柄の比率を定期的に修正し、構成比率の偏りを是正する。

- 市場変動への対応:価格変動や企業イベント後に自動で比率を更新し、指数と同等のリスク・リターン特性を保つ。

- 税務最適化:売買タイミングを調整してキャピタルゲイン課税を抑制するケースもある。

- 規制遵守:投資信託やETFが指数に対し法的・規制上の要件を満たすために必要なプロセスである。

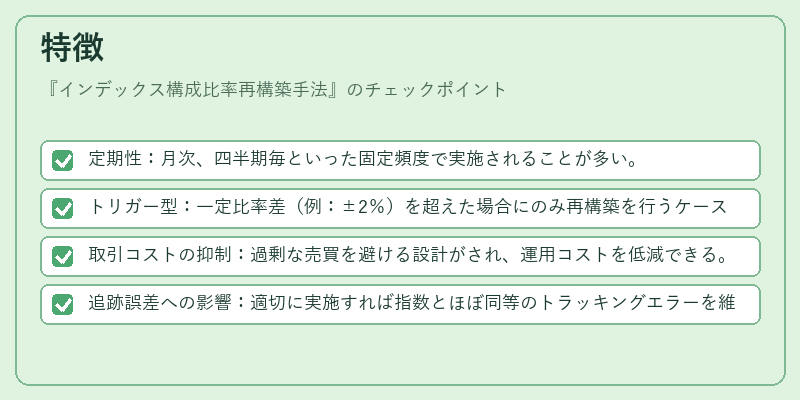

特徴

- 定期性:月次、四半期毎といった固定頻度で実施されることが多い。

- トリガー型:一定比率差(例:±2%)を超えた場合にのみ再構築を行うケースもある。

- 取引コストの抑制:過剰な売買を避ける設計がされ、運用コストを低減できる。

- 追跡誤差への影響:適切に実施すれば指数とほぼ同等のトラッキングエラーを維持できる。

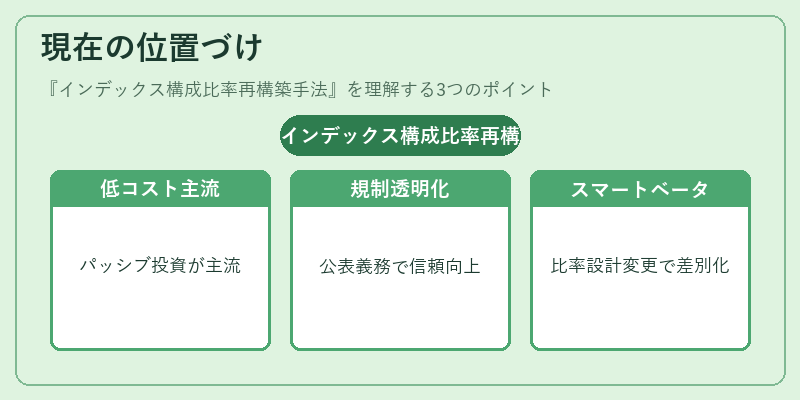

現在の位置づけ

近年、低コストパッシブ投資が主流となる中で、インデックス構成比率再構築手法はETFやインデックスファンドの基礎技術として不可欠な役割を果たしている。

規制当局は透明性と公平性を確保するために、再構築プロセスの公表を義務付ける動きが強まっており、投資家は手法の詳細を把握しやすくなっている。さらに、スマートベータ型ファンドでは指数自体の比率設計を変化させつつ再構築を行うことで、従来のパッシブ戦略と差別化を図っている。

×

続きを読むには確認が必要です