Indian Fiscal Deficit Ratioとは、インド政府の年間財政赤字額を国内総生産(GDP)で割った比率である。

目次

概要

インドは多様な公共支出と広範な社会保障プログラムを維持するために、歳入よりも大きい歳出を行うことが常態化している。この背景から、政府は財政赤字比率をマクロ経済安定の指標として採用した。インド統計局(CPI)と中央予算省(MoF)が毎年公表するデータに基づき、国会で議論される主要な数値となっている。

役割と機能

財政赤字比率は、政策立案者が政府の借入負担を把握し、資金調達手段(国内外債券発行や銀行融資)を決定する際の指標として機能する。さらに、国際通貨基金(IMF)や多国間開発金融機関(World Bank)がインドの経済健全性評価に使用し、投資家がリスクプレミアムを算出する基礎となる。政府はこの比率を目標値に設定し、財政規律を維持するための「赤字管理計画」を策定している。

特徴

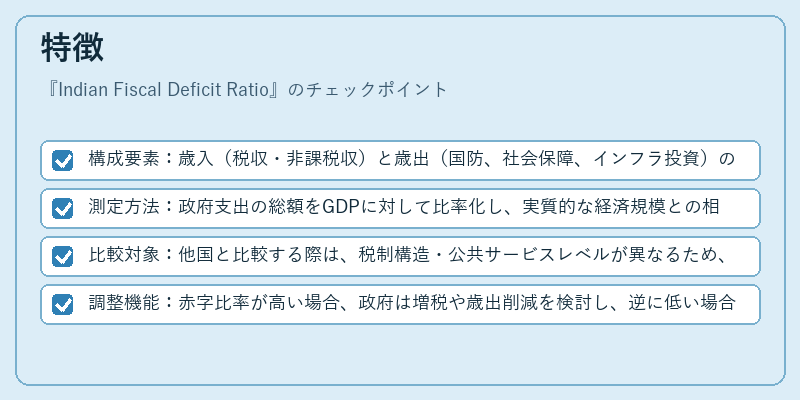

- 構成要素:歳入(税収・非課税収)と歳出(国防、社会保障、インフラ投資)の差額が赤字となる。

- 測定方法:政府支出の総額をGDPに対して比率化し、実質的な経済規模との相関性を示す。

- 比較対象:他国と比較する際は、税制構造・公共サービスレベルが異なるため、単純算術では解釈できない点がある。

- 調整機能:赤字比率が高い場合、政府は増税や歳出削減を検討し、逆に低い場合は投資拡大を推進する。

現在の位置づけ

近年、インド経済は成長エンジンとして公共投資を重視しているが、その結果財政赤字比率は上昇傾向にある。政府は「財政規律法」を導入し、赤字削減目標を設定したものの、社会保障拡充やインフラ需要とのバランスが課題となっている。また、外貨準備金と国内債務比率の管理も重要視されており、国際投資家は金融市場の安定性を重視している。今後、デジタル税制改革や公共支出効率化が赤字比率改善に寄与する可能性が高いと見込まれる。

×

続きを読むには確認が必要です